こんにちは。財務会計論担当 瀧本です。

第11回は、個別キャッシュ・フロー計算書、連結キャッシュ・フロー計算書、工事契約を出題しました。

個別キャッシュ・フロー計算書(間接法)

今回は、個別キャッシュ・フロー計算書(間接法)について取り上げます。

個別キャッシュ・フロー計算書は、問題1のように貸借対照表と損益計算書から作成する問題が頻出です。営業活動によるキャッシュ・フロー(小計)は、直接法、間接法のどちらの方法でも算定できます。直接法、間接法いずれのアプローチでも解答できるようにしておきましょう。

間接法は、営業活動による利益(営業利益) ≒ 営業活動によるキャッシュ・フロー(小計)と捉え、必要な調整していく方法です。

例えば、すべて現金取引の会社であれば、売上高=営業収入になりますし、商品在庫がなければ、売上原価=商品の仕入れによる支出ということになります。この場合、人件費やその他営業費用も現金取引であれば、営業利益=営業活動によるキャッシュ・フロー(小計)となります。

しかしながら、実際の会社では、掛取引や手形取引が行われ、商品在庫も抱えます。また、減価償却費などの非資金損益項目も存在しますので、通常、営業利益=営業活動によるキャッシュ・フロー(小計)とはなりません。

そこで、間接法では、利益とキャッシュ・フローとの差異を調整していくことになります。

なお、キャッシュ・フロー計算書上は、税引前当期純利益をスタートにして、必要な調整項目を加減して営業活動によるキャッシュ・フロー(小計)を表示します。

①営業活動によるキャッシュ・フロー(小計)と関係しない損益項目

損益項目のうち、営業活動によるキャッシュ・フロー(小計)と関係しない項目については、逆算調整を行います。

例えば、減価償却費、受取利息、土地売却益などは、直接法による場合の各キャッシュ・フロー項目(営業収入、商品の仕入れによる支出、人件費の支出、その他の営業支出)と無関係ですから、当期純利益に算入されている各損益項目の金額を除外して、営業キャッシュ・フロー(小計)の金額に調整します。

すなわち、収益であればマイナスの調整、費用であればプラスの調整を行います。

②営業活動による資産・負債の増減額の調整

損益項目のうち、営業活動に関係する項目については、営業活動による資産・負債の増減額を調整することにより、直接法による場合の各キャッシュ・フロー項目(営業収入、商品の仕入れによる支出、人件費の支出、その他の営業支出)の金額にします。

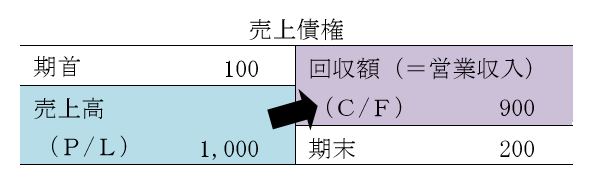

ここで、売上高について考えてみましょう。

売上債権の増減額を調整することで、営業収入の金額が導き出せます。

(※直接法の場合には、勘定を分析して「直接」キャッシュ・フローを導き出します。)

売上高1,000(営業利益)と回収額900(営業活動によるキャッシュ・フロー)の差額△100は、売上債権の期首残高(100)と期末残高(200)の差額△100と等しくなります。

したがって、損益計算書における売上高(1,000)に売上債権の増減額を調整(△100)すれば、「間接」的にキャッシュ・フローが導き出せます。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第11回の初見(答練実施時)での目標点は60点です。

キャッシュ・フロー計算書は構造を理解してしまえば、得点源とできる論点です。基本構造の確認をしておきましょう。