こんにちは。財務会計論担当 瀧本です。

第12回は、四半期財務諸表、会計上の変更及び誤謬の訂正、1株当たり情報を出題しました。

四半期財務諸表については、過去に税金費用の計算、原価差異の繰延べが短答式試験で問われています。さほど時間がかからずに確認できる論点ですので、本試験前に確認しておきましょう。

会計上の変更及び誤謬の訂正は、各ケースにおいて遡及処理をするのかどうか、さらに遡及処理をしない場合はどの時点から変更後のデータを用いて財務諸表を作成するかという点を確認しておきましょう。

1株当たり情報は、最近5年間で数回の出題がみられます。特に近年では、連結財務諸表上の1株当たり情報の数値を問うことが増えています。

今回は、1株当たり情報について取り上げます。

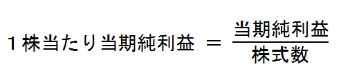

1株当たり当期純利益

1株当たり当期純利益は、投資家の的確な投資判断に資する情報を提供するために行われます。

簡単に表現してしまえば、1株当たり当期純利益は、当期純利益を株式数で割ったものです。

1株当たり当期純利益は、普通株式に関する一会計期間における企業の成果を示すように算定します。つまり、これから投資する普通株式が儲かるのかどうかを判断するための情報を算定していると考えてください。

したがって、分子の当期純利益は普通株式に係る部分のみとなりますし、分母は普通株式の株式数となります。

当期純利益は1年間の成果を表しますが、株式数は1年の間に変動することがあります。

例えば、期首の株式数が100株で期末の株式数が200株だった場合に、分母は何株にすべきでしょうか?100株?200株?

1株当たりの1年間の成果を算定するためには、ある1時点の株式数を使っても意味がないため平均株式数を用います。100株だった期間、200株だった期間を計算して、期中平均の株式数を算定します。

投資家の判断にとって有用な情報は市場に流通している普通株式に係る1株当たり情報ですから、自己株式は期中平均株式数の算定上、控除することになります。

なお、連結財務諸表においては、分子を親会社株主に帰属する当期純利益とします。

潜在株式調整後1株当たり当期純利益

さて、多くの方が1株当たり当期純利益で嫌がる論点が、潜在株式調整後1株当たり当期純利益です。潜在株式調整後1株当たり当期純利益は、将来、普通株式が増加する可能性がある場合において、当該普通株式の増加を仮定して計算します。なお、増加分についても期間に応じた平均株式数を算定します。

配当優先株式の普通株式への転換や転換社債型新株予約権付社債の代用払込などは、普通株式数に変化をもたらすと同時に当期純利益にも影響を与えます。

したがって、計算式は下記のとおりです。

ただし、潜在株式調整後1株当たり当期純利益が1株当たり当期純利益を下回る(希薄化効果を有する)場合のみ開示します。

1株当たり純資産額

1株当たり純資産額は、1株当たり当期純利益と同じく、財務諸表に注記として記載する情報です。1株当たり純資産額は、普通株式に係る期末の純資産額を、期末の普通株式の発行済株式数から自己株式数を控除した株式数で除して算定します。

1株当たり純資産額は期末の1時点の情報ですので、「期末」の数値を使います。

なお、投資家の判断にとって有用な情報は市場に流通している普通株式に係る1株当たり情報ですので、自己株式は期末の普通株式数の算定上、控除します。

また、普通株式に係る期末の純資産額は、貸借対照表の純資産の部の合計額から新株予約権、非支配株主持分(連結財務諸表の場合)など普通株主に関連しない金額を控除して算定します。1株当たり純資産額の算定及び開示の目的は、普通株主に関する企業の財政状態を示すことにあるため、普通株主に関連しない金額は、算定上、期末の純資産額に含めません。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第12回の初見(答練実施時)での目標点は70点です。

第12回の出題論点は比較的短期間に習得できる論点です。忘れてしまっているところは本試験前に確認しておきましょう。