こんにちは。財務会計論担当 瀧本です。

第10回は、個別問題で企業結合・事業分離等、連結会計、セグメント情報を、総合問題で連結会計(在外子会社)を出題しました。

企業結合・事業分離等は、他の回では出題していなかった論点から出題しています。会計処理についてのポイントは他の企業結合・事業分離等と同様ですので、企業結合や事業分離について基本的な問題をしっかりとおさえていた方は今回の問題にも対応できているのではないでしょうか?

連結会計について、退職給付の連結財務諸表上の取扱いは重要論点ですのでしっかりと押さえておきましょう。

間接保有については、企業集団の概要を下書きに示し、取得後剰余金の流れについて把握してください。また、未実現利益の消去に当たっては、売り手がどの会社なのかに注目してください。

セグメント情報で押さえるべきことは、①報告セグメントの決定方法、②内部利益の消去といったもののみです。あとは問題文を適切に把握すれば得点につながりやすい論点ですので、苦手にされている方も最低限のケアはしておきましょう。

連結会計(在外子会社)

今回は、在外子会社の連結を取り上げます。在外子会社は、本試験で頻出論点であることからしっかりと準備しておくべき論点です。在外子会社の連結については、換算、資本連結、成果連結、包括利益等の各論点について基本的な内容を押さえておきましょう。

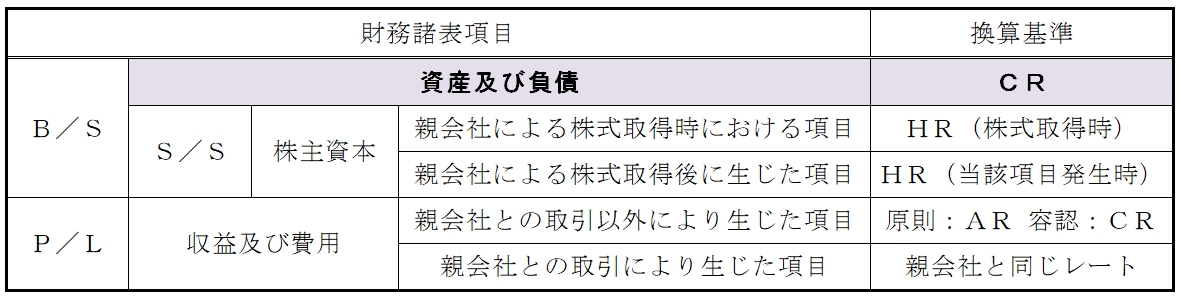

在外子会社の財務諸表項目の換算

テキストにも記載していますが、換算の基本は下記の表のとおりです。

損益計算書の換算において当期純利益をAR(またはCR)で換算することになりますので、親会社との取引が生じている場合には、損益計算書の貸借差額により為替差損益が計上されます。

為替換算調整勘定は,決算時の為替相場で換算される資産及び負債項目の円貨額と取得時又は発生時の為替相場で換算される資本項目の円貨額との差額として計算されます。

未実現利益の消去

財務諸表項目の換算と未実現利益の消去は区別して考えてください。

未実現利益の消去は、販売会社である連結会社の付加した利益が未実現である場合に、当該未実現の利益を消去する処理です。したがって、購入した会社の資産に販売会社の利益がいくら含まれているのか?に着目してください。

今回の問題8で、P社はS社に備品を売却しています。

このとき、P社では下記の会計処理を行っています(単位:千円)。

一方、S社では下記の会計処理を行っています(単位:千ドル)。

未実現利益はP社の計上した固定資産売却益25,000千円です。この金額がS社が購入した備品に含まれているため、25,000千円の利益を消去します。

したがって、未実現利益の消去の仕訳は、

となります。

なお、S社に計上される備品は資産ですからCR換算され、当該備品は3,500千ドル×120円/ドル=420,000千円と換算されます。

したがって、連結貸借対照表に計上される備品の金額は、

375,000千円(P社備品)+420,000(S社備品)-25,000(未実現利益の消去)=770,000

と算定されます。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第10回の初見(答練実施時)での目標点は60点です。在外子会社の換算については、在外支店の換算方法と混同することのないよう、確実にマスターしておきましょう。換算が正しく処理できれば、あとはいつも通り連結するだけです。