公認会計士を目指しているけど、本当のところ・・・試験って、

どれだけ難しいの?

どれだけ受かるの?

なんていうところから、分かりやすく解説していきます!

公認会計士試験の難易度は?

公認会計士試験は会計系の最高峰の国家試験です。

医師国家試験、司法試験と並び、三大国家試験と称されることもあります。

公認会計士試験には受験資格はありません。

受験に専念できるかどうかで期間は変わりますが、半年から1年半の学習により、まず短答式試験(12月、5月)にたどりつきます。

短答式試験合格後、論文式試験(8月)となりますので、あわせて1年から2年程度の学習が求められます。

なお、短答式試験の合格率は約20%、論文式試験の合格率は約40%となりますので、あわせた合格率は約10%を推移しています。

難易度は高いと言われておりますが、他と比べていかがでしょう。

医師国家試験を受けるためには医学部のある大学に入学し、6年間の学習を経て、医師国家試験にたどりつくこととなります。

司法試験を受けるためには、法科大学院を修了するか、予備試験に合格するか、が必要です。法科大学院に入学するためには入試があり、その難易度は高く、一方、予備試験の合格率は3%前後となっています。その上で、司法試験の合格率も25%程度を推移しています。

公認会計士試験は短答式試験(マークシートにより選択する方式)4科目、論文式試験(数値や文言を記述する方式)5科目の2段階試験です。

試験の合格ラインは、短答式試験が正答率70%程度、論文式試験は偏差値52(正しくは偏差値を得点に換算したものの平均が52となりますが、ほぼ「イコール偏差値」とお考えいただいていいでしょう)程度と示されており、実際には上記の合格ラインは前後するため、「相対的試験である」といえます。

短答式試験を突破した方が論文式試験を受験することになりますが、「偏差値52」ですから、平均より少し高いレベル、であり、決して公認会計士試験の難易度はイメージほど高くはありません。

公認会計士試験の合格率は?

公認会計士・監査審査会のホームページにおいて、合格率等が公表されています。

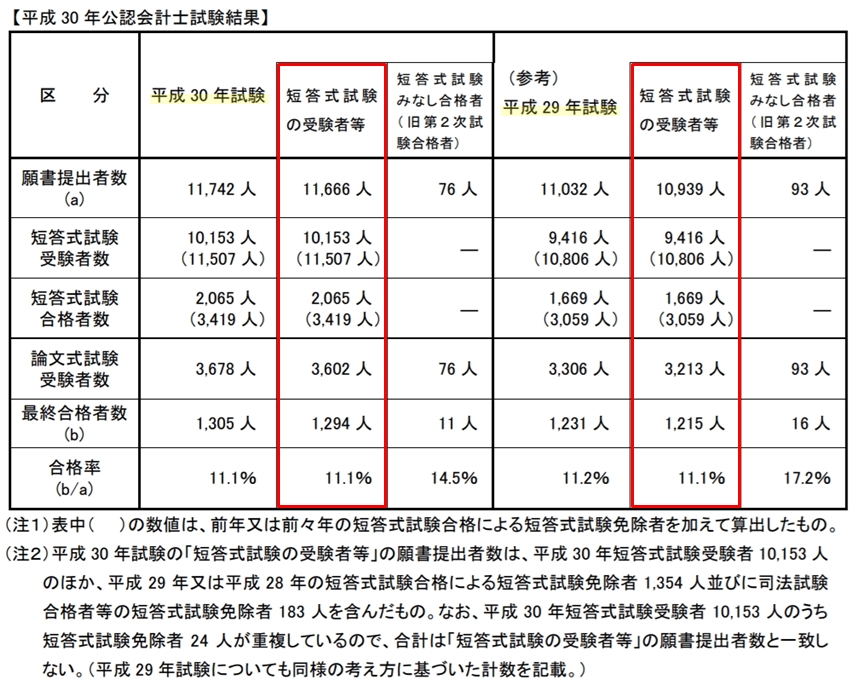

下表は平成30年公認会計士試験結果です。

上表の赤枠部分が一般の受験者の結果です。

平成30年の合格率は11.1%となっています。

平成29年も11.1%です。

一般的に競争試験といわれる試験の合格率は10%前後ですので、公認会計士試験も競争試験といってよいでしょう。

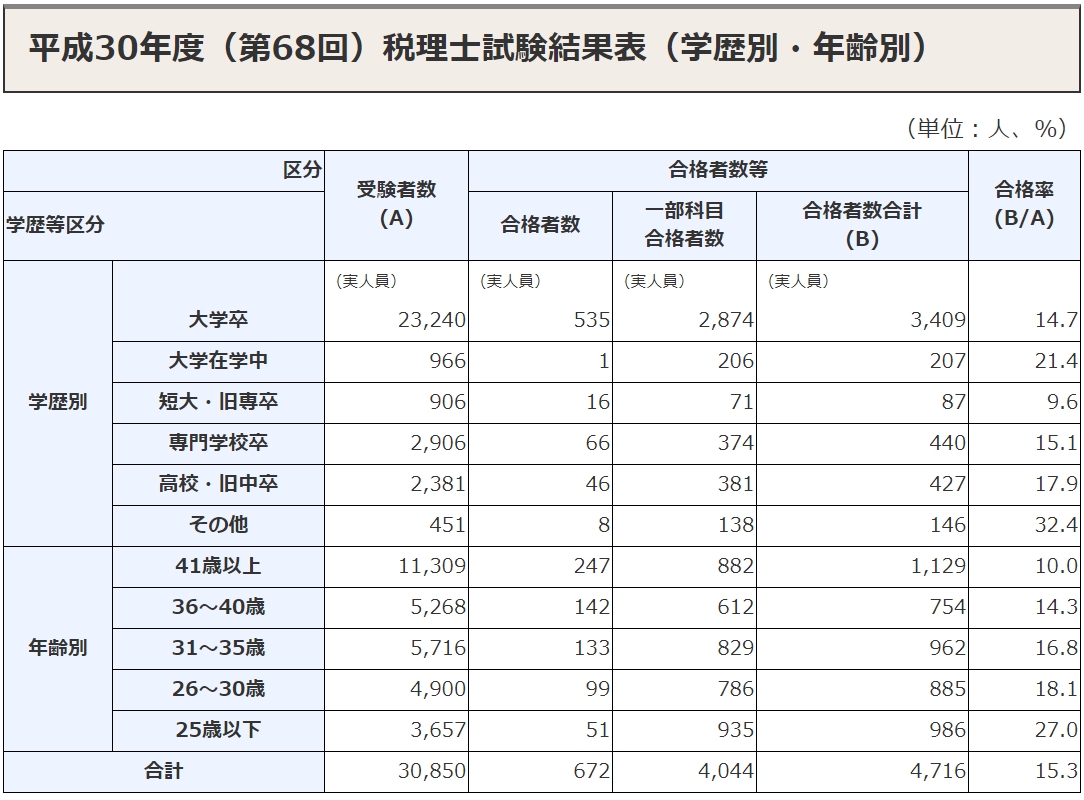

ちなみに、日商簿記1級は10%前後、税理士試験は科目合格率10~15%程度です。

ただし、公認会計士の試験は短答式試験、論文式試験の2段階の試験ですから、単純に合格率を見ても実質の合格率はわかりません。

そこで、短答式試験、論文式試験それぞれの状況を確認していきましょう。

まずは、論文式試験の合格率を確認してみましょう。

左側が平成30年、右側が平成29年です。赤枠をご覧ください。

平成30年は合格者1,294人/論文式試験受験者3,602人で35.9%

平成29年は合格者1,215人/論文式試験受験者3,213人で37.8%

となっています。

論文式試験受験者の3人に1人は合格する試験ということですね。

論文式試験を受験するためには、短答式試験に合格する必要があります。

では、短答式試験の合格率はどれくらいでしょうか?

平成30年のデータで確認してみましょう。

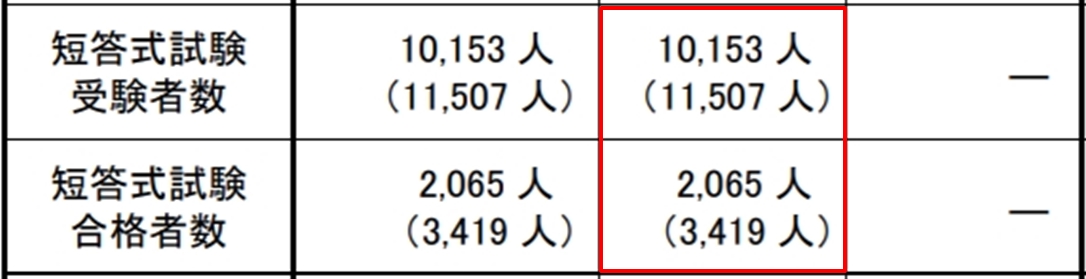

短答式試験合格者2,065人/短答式試験受験者10,153人で20.3%となっています。難しそうですね。

でも、実はこの数字にはからくりがあるのです。

短答式試験受験者となっていますが、願書提出者数として見てください。

短答式試験は年2回実施され、各回、短答式試験免除者を除く願書提出者は7,000~8,000名程度です。

しかも、毎回欠席者が相当数いますので、実質の受験者数は5,000名~6,000名です。

公認会計士・監査審査会から2回の試験を重複して受験した方を名寄せしたデータが公表されています。

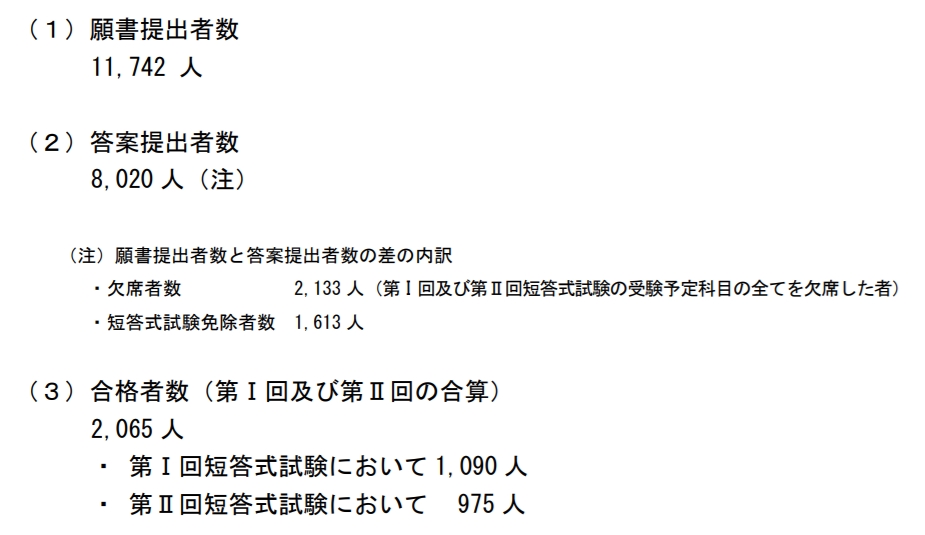

このデータによると、平成30年の短答式受験者は8,020名です。

合格者の累計は2,065名ですので、合格率は25.7%です。

短答式試験も論文式試験も一般的な競争試験の合格率10%と比べると高い合格率となっています。

しかも、論文式試験は短答式試験に一度合格すると当該年度の論文式試験だけでなく、翌年度、翌々年度の論文式試験を受験する権利が得られますし、科目合格の制度もあります。

願書提出者に対する合格率は一般的な競争試験並みと言えますが、それぞれの試験は決して合格が厳しい試験ではありません。

必要な学習を正しく行えばグッと合格を引き寄せられる試験だといえるでしょう。

日商簿記1級と比較すると?

「公認会計士の試験を受けるにあたって、簿記1級は必要ですか?」

よくご質問いただきます。

そもそもなぜ、会計士試験を受験するにあたって簿記検定の知識が必要となるかです。

それは公認会計士試験の主要科目が簿記であり、公認会計士試験の登竜門と言われているためでしょう。

会計士試験のスタートとして簿記検定を受験される方もいらっしゃいますが、こちらがどのように会計士試験に影響を与えるのかを考えてみましょう。

まず、簿記検定の試験科目と会計士試験の試験科目との関係についてみていきます。

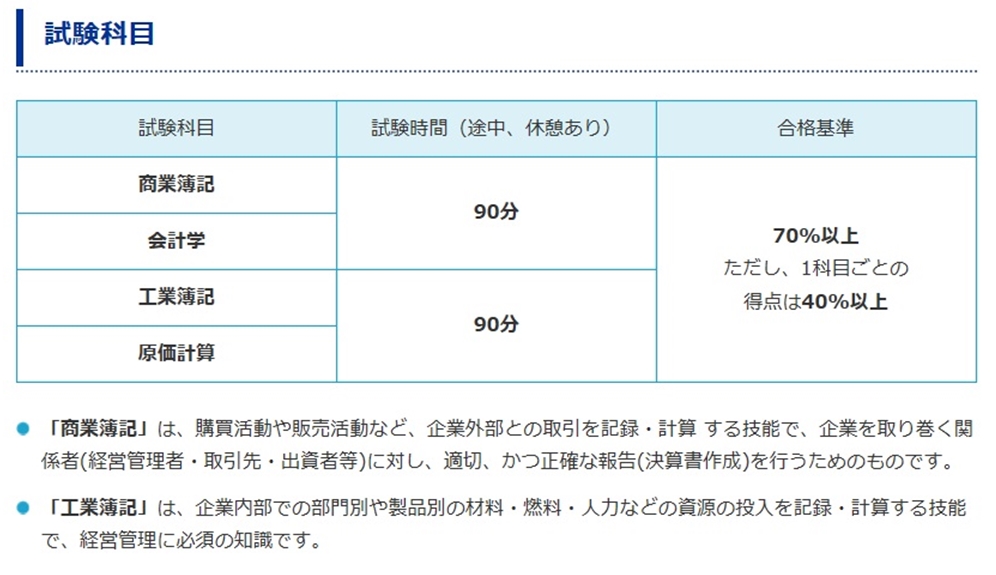

日商簿記検定1級の試験科目は以下のようになっています。

上記のように、商業簿記・会計学(略して商会)で90分間、工業簿記・原価計算(略して工原)で90分間の試験です。

各科目25点満点の配点となっております。

商業簿記・会計学(商会)は会計士試験でいう財務会計論、工業簿記・原価計算(工原)が会計士試験でいう管理会計論となります。

短答式試験において、財務会計論は500点中200点,管理会計論は500点中100点となっており、簿記1級を学習することによって、既に1度学習した範囲の内容を学習するという大きなアドバンテージを持って、会計士試験に臨むことが可能となります。

では、次に多くの合格者の方が日商簿記検定1級の学習をしてから会計士の学習を始められるかをお話してまいります。

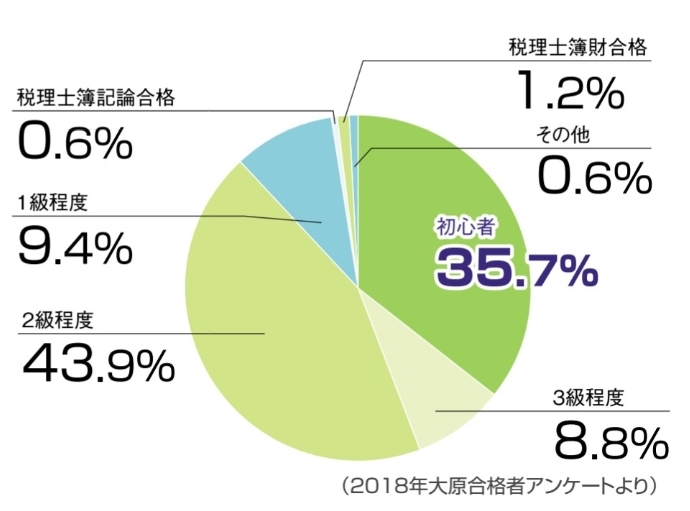

以下は資格の大原で合格していただいた方の会計士試験の学習開始時の簿記レベルについてのアンケートです。

ご覧の通り、実は会計士試験の学習開始時の簿記レベルは、初心者の方、2級レベルまで学習をされた方が多く全体の90%近くとなっています。

つまり、会計士試験を学習をされる方の多くが会計士試験スタート時には簿記1級の範囲まで触れられていない状況ということです。

理由としては、簿記1級の範囲が会計士試験とほぼ重複しており、また、資格の大原の会計士講座のカリキュラムであればこちらをカバーすることも十分に可能であると考えられます。

そのため、会計士試験の受験勉強中に簿記検定1級を取得される方もいらっしゃいます。

最後に日商簿記検定1級についてもう少し掘り下げてみましょう。

日商簿記検定1級は年2回、6月と11月に実施されます。

なお、2級、3級の試験は上記に2月を加えた2月、6月、11月に検定試験が実施されます。

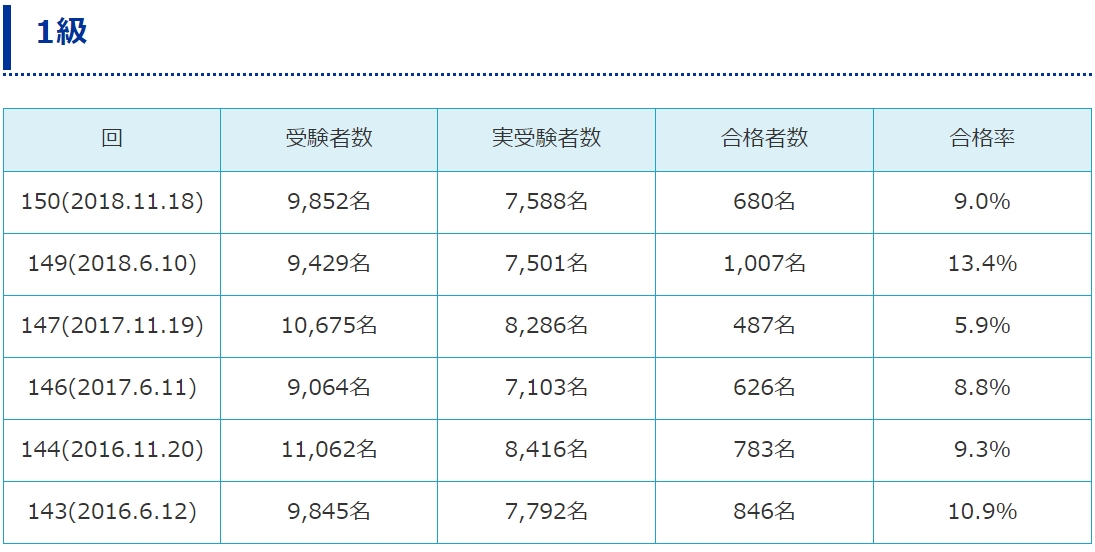

ここで日商簿記1級の合格率についても見てみましょう。

合格率が10%前後で推移していることが分かります。

上記のように、日商簿記検定1級の試験範囲は公認会計士試験の財務会計論、管理会計論と重複しており、会計士試験の学習スタートにおいて大きなアドバンテージを持つことができます。

しかし、会計士試験合格者の方々が実は簿記1級取得前に試験勉強をスタートしている事実も鑑みて今後の会計士試験合格へのプランをご検討いただければと思います。

税理士試験と比較すると?

<受験資格について>

公認会計士試験は受験資格がないため、年齢や性別、学歴に関係なく誰でも受験が可能です。

そのため、高校在学中や大学1年生から公認会計士試験の学習を開始することが可能です。

これに対して、税理士試験はいずれかの受験資格を満たすことで受験が可能です。

※ 税理士受験の主な受験資格

・大学、短大又は高等専門学校を卒業した者で、法律学又は経済学に属する科目を1科目以上履修した者

・大学3年次以上の学生で法律学又は経済学に属する科目を含め62単位以上を取得した者

・日本商工会議所主催簿記検定試験1級合格者

上記以外の税理士試験の受験資格は国税庁HPを参照ください。

https://www.nta.go.jp/sonota/zeirishi/zeirishishiken/qa/qa03.htm

公認会計士試験は受験資格がないため、大学進学が決まった時点、大学に入学してすぐに学習を開始する方が増えています。

<試験制度について>

公認会計士試験は短答式試験と論文式試験があります。

短答式試験は年2回、論文式試験は年1回行われています。

短答式試験で4科目の試験、論文式試験で6科目の試験で一括合格が必要となります。

主な試験科目は次のとおりです。

必修科目

財務会計論、管理会計論、監査論、企業法、租税法

選択科目

経営学、経済学、民法、統計学から1科目

短答式試験に合格した場合は、3回論文式試験を受験する権利が与えられるため、合格可能性は高くなっています。

一括合格が求められているため、比較的時間に余裕がある大学生の方や受験専念の方が多い試験となります。

近年は、合格率も上がり、初めての受験で合格する方も増えているため、20代で合格する方が最も多いです。

平成30年の試験での合格者平均年齢は25.0歳、最年少合格は18歳、最年長合格は55歳です。

税理士試験は年に1回行われています。

11科目のうち5科目に合格すれば税理士試験の合格となりますが、科目ごとに合否を判定するため、一括して5科目を合格する必要はありません。

合格率は各科目10~15%前後です。

働きながら1科目ずつ受験することも可能です。

合格した科目については永久的に科目合格となります。

そのため41歳以上で受験し、合格する方が最も多いです。

ただ、近年では簿記論、財務諸表論を大学在学中に取得し、就職に役立てる方も増えてきています。

必修科目

簿記論、財務諸表論

選択必修科目(1科目以上選択)

所得税法、法人税法

選択科目

相続税法、消費税法、事業税、国税徴収法、酒税法、住民法、固定資産税

大原の公認会計士講座がスゴイ理由!

高い合格実績と上位合格者輩出が大原の誇りです!

大原には合格できる理由がある!

難関資格とされる公認会計士試験に大原から2018年に486名の方が合格されました。そのうち194名の方は初学者コース生です。

なぜ大原からこれだけ多くの合格者が輩出されるのか?

その理由は、大原で学ぶ3つメリットがあるからです。

① 受験指導のプロである講師が全国に122名常駐!

会計士を目指す方にとって、長期間にわたる学習期間を安心して過ごせる仕組みは重要。

「日々の学習で湧いた疑問が直ぐに解消できるか?」

「正しい受験対策ができているか?」

など不安も多様です。

大原には受験指導経験豊富な講師陣が、わかりやすい講義はもちろん、日頃から受験生の皆さんに集中した学習ができるよう質問対応や学習相談など万全のサポートをしています。

② 最新教材と試験毎の出題予想問題で学習できる!

常勤講師数が多いため全エネルギーを公認会計士試験合格のために注ぐことができるので、教材は「わかりやすく」「使いやすく」「必要な情報量」で作成されています。

大原のオリジナル教材があれば、市販の問題集など不要です。

また、試験委員分析、過去問分析を徹底した的中率抜群の問題で試験対策ができます。

受験結果は個人別に分析され、今後の方針も正しく立てられます。

③ 全国最大級の規模だから安心!

相対評価で合否が決まる会計士試験では、多くの受験生が解ける問題をしっかり正答できることが重要になってきます。

最大級の規模を誇る大原で学ぶことで、

「同じ学習をしてきた受験生が多い=多くの受験生が正答できる問題が解ける」

ということに繋がります。

また、全国規模で実施される公開模試では、正確に自分の位置がわかるため、正しく本試験への準備ができるようになります。

実際に、2018年論文公開模試(自宅受験除く)は、1,374名の方が受験されました。

『資格の大原』公認会計士講座であれば、より確実に合格に近付くことができます。

より詳しく知りたい方は、お近くの大原でご相談ください。

また講座資料の必要な方はホームページよりご請求ください。

大原を知ればご納得いただけるはずです!