こんにちは。財務会計論担当 瀧本です。

第13回は特殊商品売買、帳簿組織、本支店会計、本社工場会計を出題しました。

特殊商品売買は学習範囲が広く、出題された際も正答率が低くなることが多いです。複数の販売形態が同時に出題されている問題や複雑な原価率推定を要する問題に対応できるようにするには相当な努力を必要とするため、費用対効果はよくない論点ですが、今回の答練で出題した程度(実質的に仕訳の集計が問われているだけ)のレベルの問題は解答できるようにしておくほうが望ましいです。

帳簿組織は二重仕訳金額の控除額を問う問題を出題しています。過去の短答式試験では、帳簿組織についての理論問題が問われていたこともありましたが、最近では出題が減少しています。また、学習範囲の広い論点ですが、二重仕訳金額の控除額の計算はできるようにしておいてください。

本支店会計が出題される際は、基本的な問題が出題されることもある一方で、複雑な勘定分析を伴う、もしくは分量が多い問題が出題されることもあるので、試験時間内においては後回しにすべきか否か慎重に判断してください。

なお、在外支店の換算方法は論文重点出題項目に含まれている論点です。しっかりと理解しておきましょう。

今回出題した論点はいずれも簿記一巡が理解できているかが問われています。

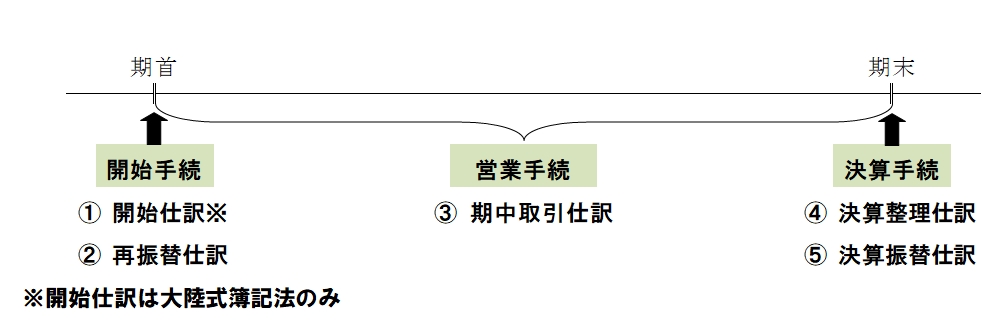

今回は、簿記一巡の手続きを確認しておきましょう。

簿記一巡

簿記一巡の手続きを簡単に図示すると下記のとおりです。

複式簿記においては、企業に生じる取引等を仕訳帳に仕訳し、総勘定元帳に転記します。期中取引仕訳のみならず、開始仕訳から決算振替仕訳のすべての仕訳を仕訳帳に記入し、総勘定元帳上の各勘定に転記します。

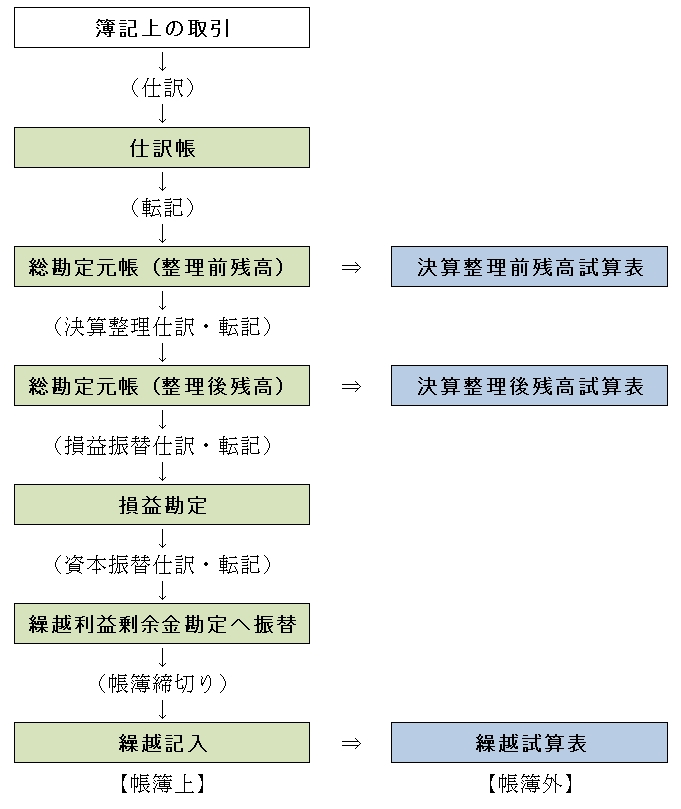

もう少し具体的にすると下記のとおりです(英米式簿記法を前提)。

※大陸式簿記法の場合、資本振替手続のあとに残高振替手続が行われ、残高勘定が作成されますので、繰越試算表は作成されません。

今回の論点に限らず、簿記一巡の流れを理解し、問われている数値等がどのタイミングなのかを把握することが簿記の問題を解くうえで重要です。

例えば、本支店会計であれば、内部利益の調整は総合損益勘定の作成(決算振替手続)のタイミングです。支店独自の財務諸表数値を問われているのであれば、内部利益を調整する前の数値が問われていることになります。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第13回の初見(答練実施時)での目標点は60点です。今回の論点は習熟に時間がかかる論点です。本試験間近で、今回の論点はあまり仕上がっていないという方は、答練で出題した問題だけでも最終確認しておきましょう。