こんにちは。財務会計論担当 瀧本です。

第9回は総合問題では連結会計を、個別問題では事業分離を出題しました。

連結会計

連結会計は包括利益を中心に出題していますので、包括利益について確認しましょう。

包括利益は解答の金額を単純に集計できる箇所が多い論点です。問題の資料や,クウィック・メソッドから金額を集計する方法をおさえておきましょう。

包括利益とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいいます。

ざっくりと表現すれば、純資産の当期変動額のうち、資本取引による変動額以外の部分です。

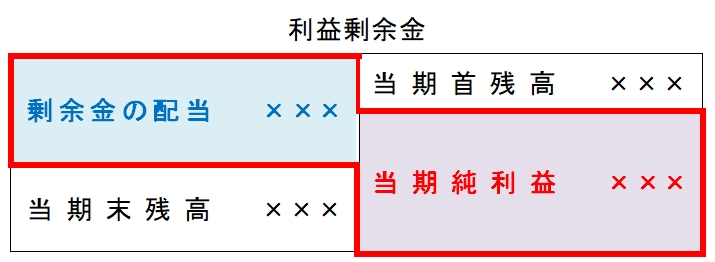

例えば、利益剰余金であれば、

赤線の枠が当期変動額、剰余金の配当が持分所有者との直接的な取引ですので、当期純利益が包括利益を構成します。

その他有価証券評価差額金であれば、

赤線の枠の当期変動額が包括利益を構成します(その他の包括利益)。

包括利益の金額が問われているのであれば、当期変動額に着目して集計します。

なお、B/Sに計上されるその他の包括利益累計額は、その名のとおり、その他の包括利益の累計ですから、当期末残高を集計することになります。

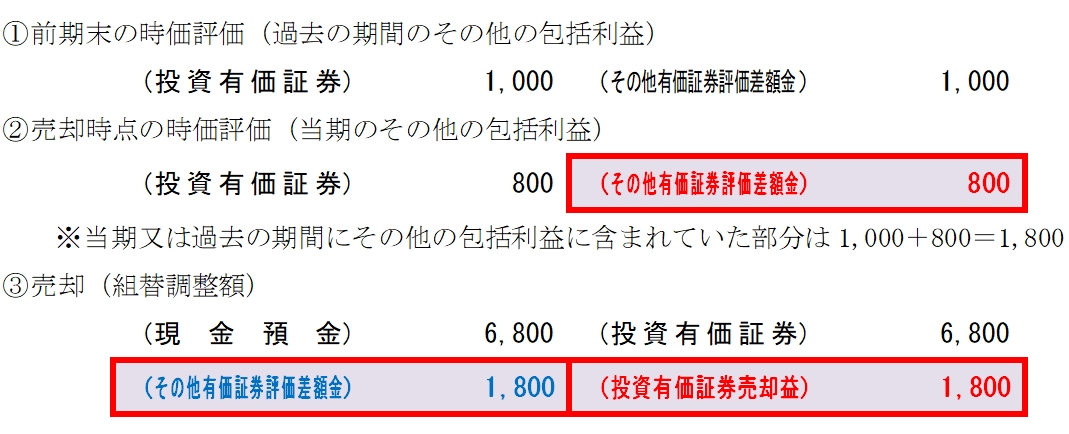

また、当期純利益を構成する項目のうち、当期又は過去の期間にその他の包括利益に含まれていた部分は、組替調整額として、その他の包括利益の内訳項目ごとに注記します。

その他有価証券評価差額金であれば(ここでは、問題8のD社株式の税効果調整前の数値を用いて説明します。)、

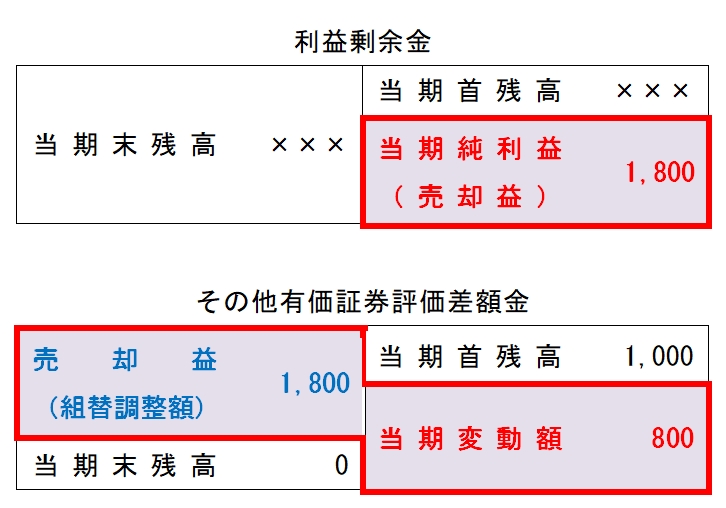

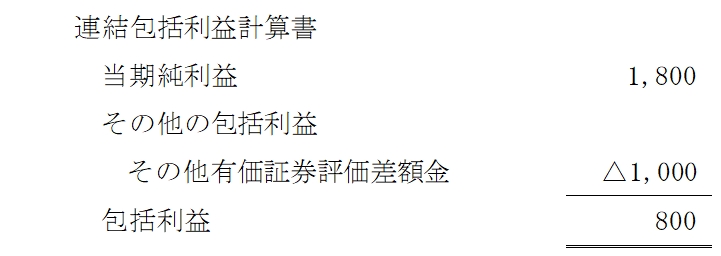

したがって、連結包括利益計算書は下記のとおり。

また、その他の包括利益の内訳の注記例は下記のとおり。

事業分離

事業分離のポイントは、企業結合と同様、①個別財務諸表上の会計処理と②連結財務諸表上の会計処理を区別して押さえることです。

①個別財務諸表上の会計処理

個別財務諸表上の会計処理とは、「取引」を記録(仕訳・転記)することです。

まずは、事業分離が分離元企業にとって、どのような取引であるのか(譲り渡す事業は何か、受け取る対価の種類は何か)をとらえてください。

例えば、受け取る対価が分離先企業の株式の場合の事業分離は、「分離元企業がある事業(資産及び負債)を分離先企業に移転し(①)、その対価として分離先企業の株式を受け取る(②)取引」ですので、分離元企業における仕訳は下記のとおりです。

次に、金額について、会計上の分類(投資の清算・投資の継続など)を把握することがポイントです。

例えば、上記の事業分離が投資の清算(分離先企業が子会社でも関連会社でもない場合)であれば、まず分離する事業に係る資産及び負債をB/Sから切り離します。分離元企業において計上されていた資産及び負債を譲り渡すわけですから、当然に帳簿価額が用いられます(①)。

受け取る分離先企業の株式は時価で算定(②)されますので、貸借差額で移転損益が算定されます。

受け取る対価の種類、会計上の分類が整理できれば個別財務諸表上、どのような仕訳をするのか、また、その金額がいくらかが分かるはずです。

②連結財務諸表上の会計処理

連結財務諸表上の会計処理のポイントは事業分離の前後で、経済的実態(企業集団の構成、持分比率の変化等)がどのように変化したかをおさえてください。

特に、事業分離の後、分離元企業にとって、分離先企業がどのような資本関係を有する会社となったのかを確認しましょう。

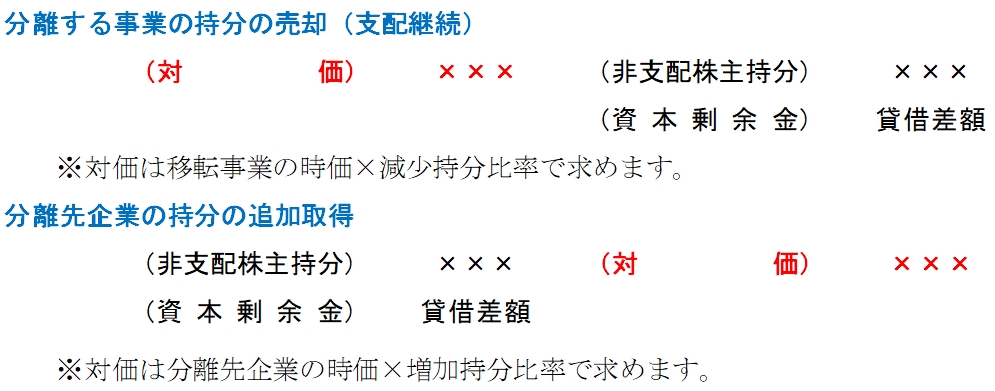

例えば、子会社を分離先企業とする事業分離を行ったとします。この場合、分離する事業の持分売却と分離先企業の持分の追加取得の会計処理を同時に行ったと考えます。つまり、連結財務諸表上の会計処理では、分離する事業の持分の売却対価で、分離先企業の持分の追加取得の対価を支払ったと考えます(売却対価と支払う対価は同額と考えます。)。

なお、自らが行っていた事業は、設立時に支配した100%子会社と同様に考えることができますので、分離する事業の持分売却は、100%子会社の持分売却と同様に処理します。

したがって、事業分離直前の連結貸借対照表を起点として考えると、

と仕訳を行うことになります。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第9回の初見(答練実施時)での目標点は61点です。事業分離については、個々の取引をすべて暗記するのではなく、取引に対する会計処理についての考え方を体系的におさえるようにしましょう。また、対価が現金等の財産のみ、もしくは分離先企業の株式のみの場合からおさえ、現金等の財産と分離先企業の株式の両方を受け取るケースはその後に確認してください。