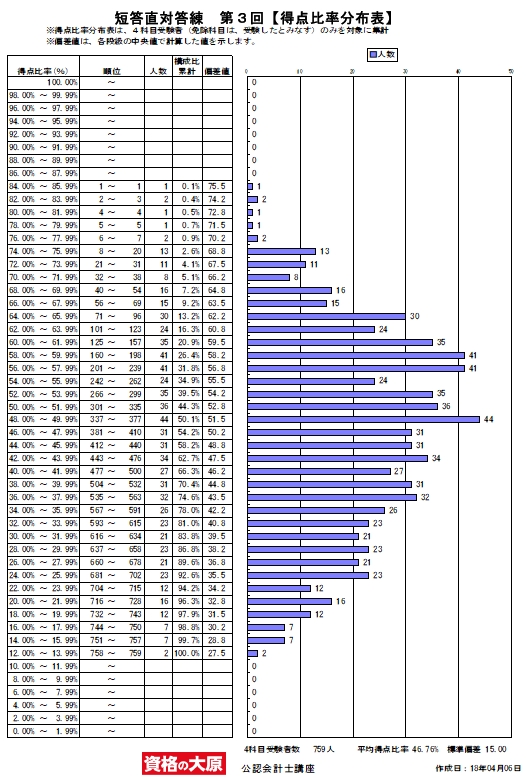

短答直対答練 第3回 受験者 759名

受験者が多いから、自分の位置が正確に分かる!

受験者が多いから、正答率表に基づく復習がとても効果的!

↓ 2018年「直前対策」の詳細は、こちらです! ↓

http://www.o-hara.ac.jp/best/kaikeisi/chokutai/

得点比率分布表

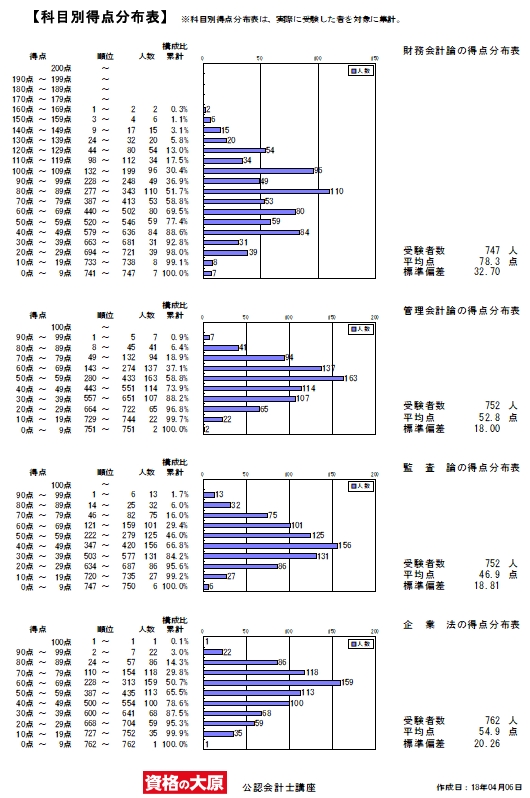

科目別得点分布表

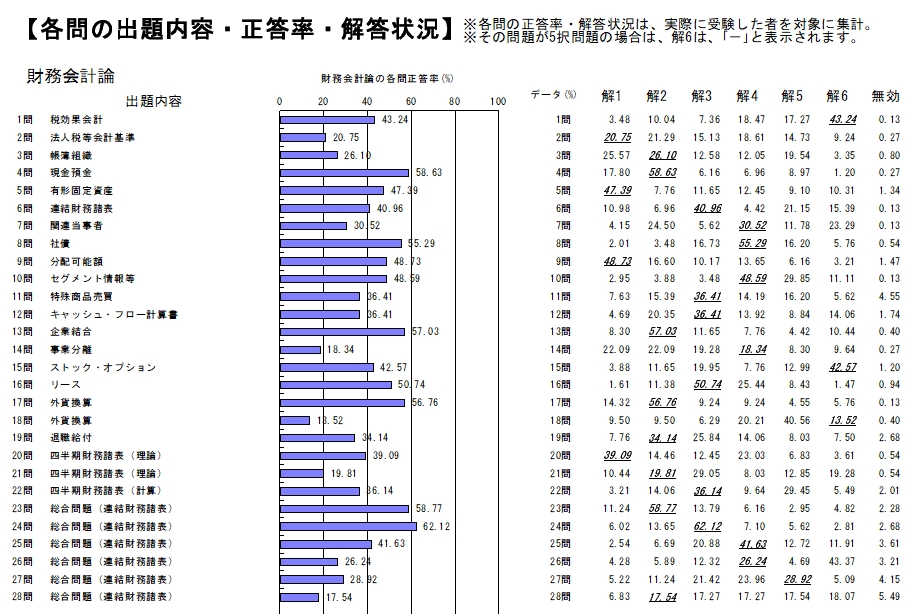

科目別講師コメント・正答率

財務会計論 計算

確実に正答できそうな問題を丁寧に解答することを徹底しましょう。

ランクと正答率に乖離があった問題

・問題3→一部当座取引の取扱いについて誤答が目立ちます。

・問題8→年度を間違えた誤答が多く見られました。

・問題19→①期間定額基準と給付算定式基準の違い、②勤務費用と利息費用の計算方法、この2点それぞれ再確認が必要です。

・問題20→セグメントの問題としては標準的なレベルですが、苦手にしている 受講生が多いと思われます。

・問題22→四半期特有の税金費用の処理についての一時差異の取扱いを再確認してください。

・問題26→評価差額の実現は非支配株主に帰属する当期純利益にも影響があります。

財務会計論 理論

明らかに間違っている肢は誰でも判定できるため、「×肢」から攻められる問題は正答率が高くなります。

一方、一見しただけでは間違えかどうか分からない肢が含まれている問題の場合、「×肢」から攻めることができません。

このような問題を正答するためには、「○肢」を正しいと判定できなければなりません。

今回のAランク問題のほとんどは、「○肢」2つがテキストで学習している通りの内容であり、「○肢」から攻めれば難なく正答できます。

「×肢」からしか攻められない受験生は5割程度の得点しか望めません。

「○肢」からも攻められる受験生は7割を超える高得点が可能です。

合格に必要なのはテキストで正しい知識をインプットすることです。

肢別チェックや答練の解き直しだけでなく、テキストの読み込みもしっかり行ってください。

ランクと正答率に乖離があった問題

・問題1→「指針」ベースの肢を含む問題でしたが、テキストの知識で判定可能な「ア」と[ウ]を8割の受験生が判定できており、解答の選択肢の中から2つまで絞り込むことができたため、正答率が高くなりました。

・問題2→すべてテキスト(制度改正に伴う追補ページ)で学習している内容ですが、ア~エいずれの肢も約4割の受験生が間違えました。「制度改正に伴う追補ページ」を復習していなかった方が多いと思われます。

・問題6→解答肢(○肢)となる「ア」はテキスト通りの基本的な内容ですが、4割以上の受験生が間違えたため、正答率が低くなりました。

・問題7→すべてテキストで学習している内容ですが、本試験における頻出論点である「ア」と「エ」を3分の1の受験生が間違えていたため、正答率が低くなりました。

・問題14の「ア」は12月の直対答練で約7割の受験生が間違えたため、再度出題しましたが、今回も6割を超える受験生が間違えました。答練の復習・解き直しをしっかり行ない、1度見たことがある問題を正答できるようにしてください。

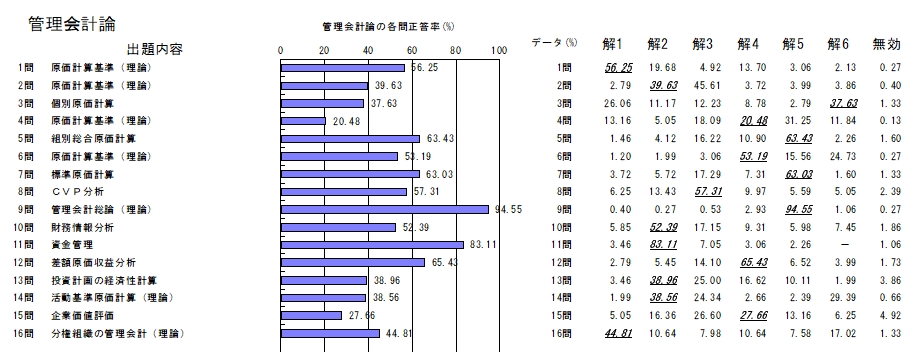

管理会計論

今回は前回と比較して解きやすい回でした。

こういう回であってもご自身の解きやすい問題から解答をして、点数を積み重ねて行っていただければと思います。

ランクと正答率に乖離があった問題

・問題2→原価計算基準からの問題でした。非原価項目の内容について今一度ご確認ください。

・問題4→原価計算基準からの問題でした。基準の内容について計算とリンクさせながらご確認ください。

・問題8→CVP分析からの問題でした。手数がかかるため、Bランクとさせていただきましたが、手を付けた場合には得点にすることは必須となる問題でした。

・問題13→戦略的意思決定からの問題でした。3つの評価方法の問題となっておりましたのでBランクとさせていただきました。

実際には問題文をしっかりと読むと解法が判明する部分がございましたので、得点に結びつきやすかったかと思います。

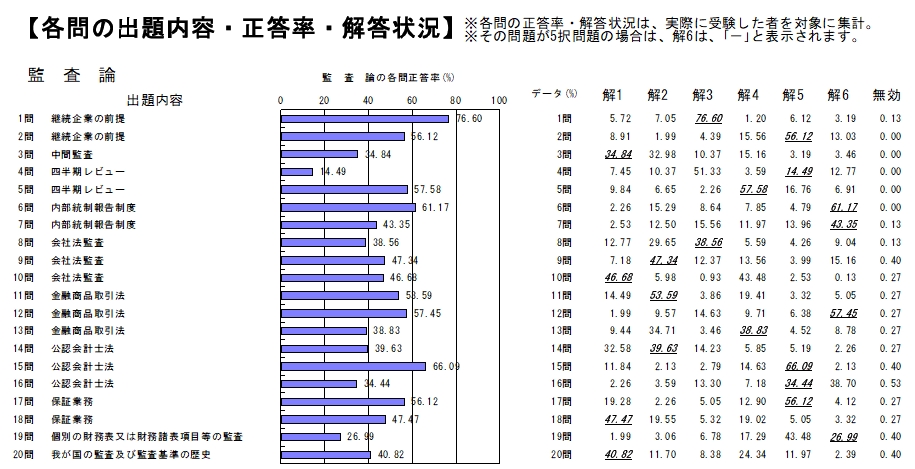

監査論

テキストの後半部分の内容のため、復習が追い付いていない方が多く、平均点が低めとなっております。

企業法と比べても監査論の学習時間が不足している受験生が多いようです。

本試験であれば、正答していただきたい問題が多かったですので、今回の答練を機に、力を入れて復習してください。

ランクと正答率に乖離があった問題

・問題3→中間監査は、出題可能性が高いとは言えませんが、本問と同様のレベルの問題が出題されれば、本試験では多くの方が正答します。テキストに戻って内容を確認してください。

・問題8→ウの肢 連結計算書類の作成が義務付けられている会社は、大会社かつ有価証券報告書提出会社であることは、基本中の基本ですので、必ず覚えましょう。

・問題13→アの肢 訂正報告書が監査対象となるのは、監査対象である財務諸表が訂正された時のみであることを、今回を機に確実に覚えてください。

・問題16→イ、エの肢 社員と特定社員の違い、無限責任監査法人と有限責任監査法人の違いはどこにあるのか、短答対策逐条解説テキストに戻って、確認してください。

・問題19→イの肢 財務諸表全体に対して否定的意見を表明する、または、意見不表明とする場合、個別の財務表(損益計算書、貸借対照表など)に対して、無限定意見を表明することは許されません。この内容は、仮に平成26年の監査基準の改訂が出題された際には、最も出題可能性が高い論点の一つですので、財務諸表項目等に対して意見表明をする際の留意点も含め、テキストで確認してください。

企業法

今回は、持分会社・組織再編・解散清算・外国会社・特例有限会社、そして金商法と、多くの受験生が苦手としている分野の内容でしたが、正答率が高い問題が多く、驚いています。

特に持分会社に関する問題が良くできており、受験生の多くは、会社法の後半部分までしっかり学習が行き届いてきていることが窺われました。

持分会社の部分で失点してしまっている方は、現時点で一歩遅れているということを十分に認識すべきです。

一方、組織再編に関しては、全体的に正答率が伸び悩んでいます。

やはり会社法の中では鬼門といえる分野なのでしょう。

ここを苦手にされている方の多くは、細かな知識が不足していることもさることながら、例えば、吸収分割とは何か、どのような効果をもたらすものなのか、新設分割との違いは何なのかといった、制度の仕組み自体を把握できていない場合が多いように思います。

まずは、その点の地盤固めをしっかり行った上で、細かな知識を上乗せしていくつもりで学習してください。

なお、解散清算・外国会社・特例有限会社に関しては、出題可能性は他の分野に比べて低いので、肢別チェックや答練以外に深入りする必要はありません。

ランクと正答率に乖離があった問題

・問題8→イの肢、エの肢はやや細かいですが、絶対に知っておくべき事項です。

・問題10→イの肢に引っかかった方が多いようです。事業譲渡をした旨自体は登記事項ではありません。

・問題20→金商法の民事責任は出題可能性の高い重要分野です。全ての肢について、本問を契機に暗記してください。

↓ 2018年「直前対策」の詳細は、こちらです! ↓

http://www.o-hara.ac.jp/best/kaikeisi/chokutai/