短答直対答練 第2回 受験者 797名

受験者が多いから、自分の位置が正確に分かる!

受験者が多いから、正答率表に基づく復習がとても効果的!

↓ 2018年「直前対策」の詳細は、こちらです! ↓

http://www.o-hara.ac.jp/best/kaikeisi/chokutai/

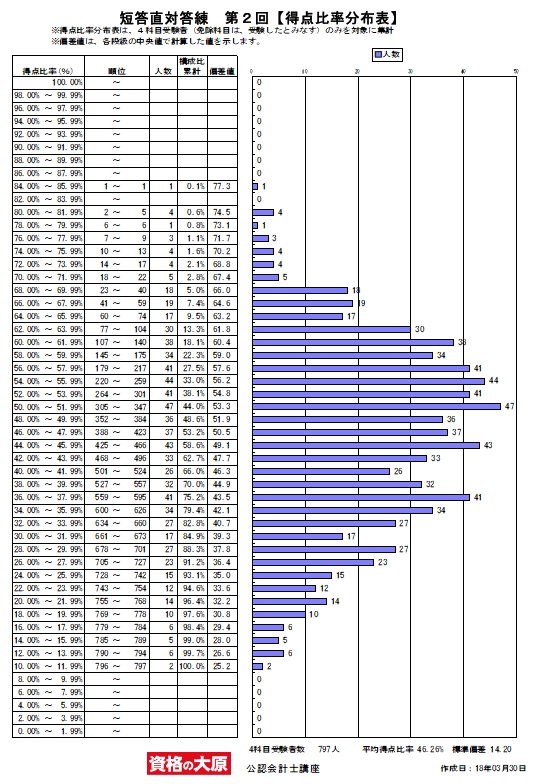

得点比率分布表

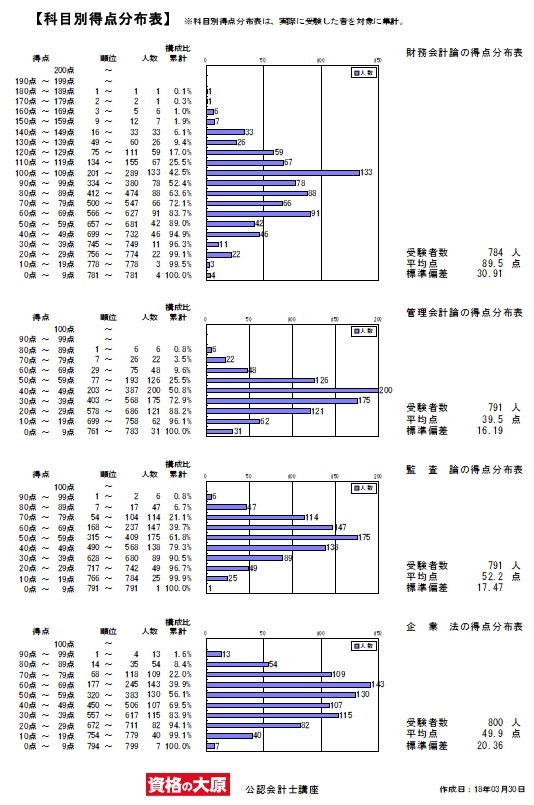

科目別得点分布表

科目別講師コメント・正答率

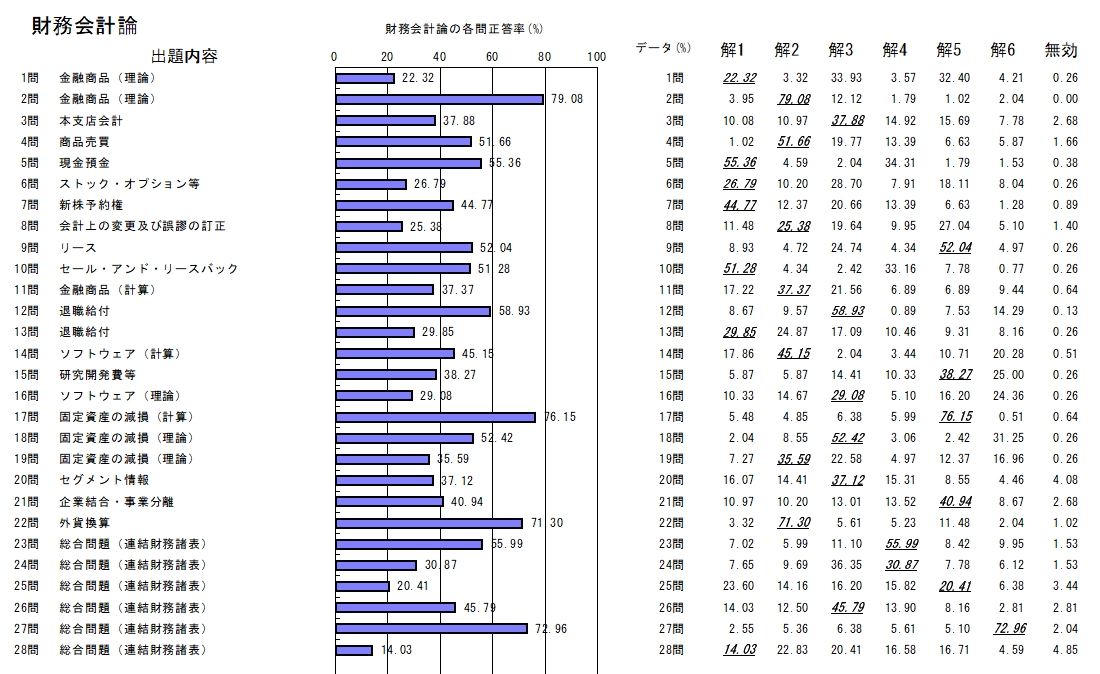

財務会計論 計算

問題17や問題27のように非常に簡単な問題の正答率が高く、取るべき問題で確実に得点するという姿勢は身に付いてきたものと思われます。

ただし、問題21のように、同じく非常に簡単な問題であっても、論点自体に苦手意識があると思うように得点できないという傾向が見られます。

引き続き、苦手論点を丁寧につぶしていくことが必要です。

ランクと正答率に乖離がある問題は以下のとおりです。

問題8は、年度を間違えた誤答が多く見られました。

問題20は、セグメントの問題としては標準的なレベルですが、苦手にしている方が多いと思われます。

財務会計論 理論

合格に必要なのは、1度見た・解いたことがある問題(肢)を確実に正誤判定できるようにすることです。

今回、肢別チェックや実力養成答練と同じ肢がありましたが、ここを落としている方は肢別チェックと実力養成答練の解き直し・復習をしっかり行ってください。

財務会計論の短答は計算の配点が多く、また、最近は論文も計算の比重が高まってきており、短答も論文も計算ができる受験生が合格に有利な状況になっています。

今回の理論問題でも計算テキストの知識で判定できる肢がいくつかありましたが、ここを落としている方は計算テキストの該当部分を復習して、計算の精度を高めるようにしてください。

<ランクと正答率に乖離がある問題>

問題2は「指針」を中心とする個々の肢の難度が高い問題のためBランクとしましたが、「エ」の肢が12月の短答直対答練で解説した内容であり、ほとんどの受験生が判定できたため、正答率が高くなりました。

問題16と問題19はテキストの知識で判定できる肢が中心の問題のためAランクとしましたが、肢別チェックと全く同じ問題16の「イ」、問題19の「ア」「エ」の肢を判定できなかったため、正答率が低くなりました。

肢別チェックと実力養成答練の復習・解き直しを行っているか否かで正答数に大きな差が生じています。

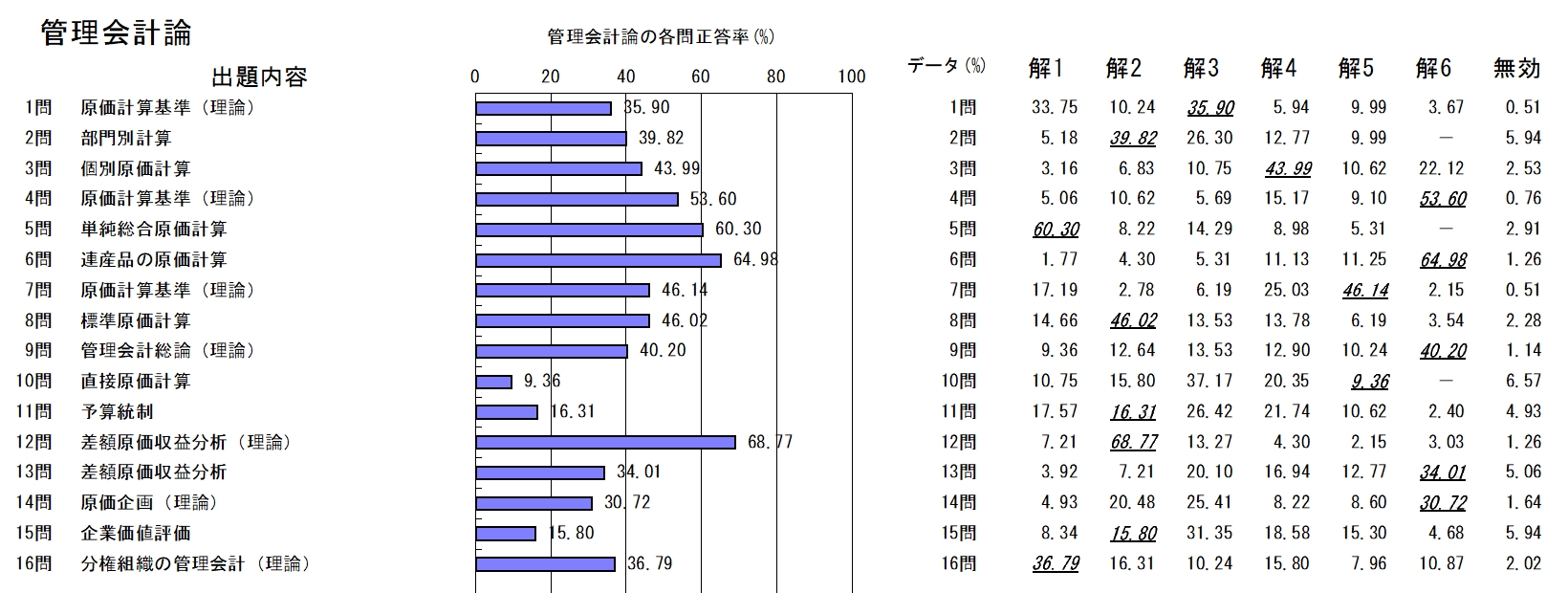

管理会計論

今回は前回と比較して一問一問が重くなっております。

こういう問題構成の時こそしっかりと問題を見極めて得点する必要があります。

引き続き直対答練を通じて問題を見る目を養っていっていただければと思います。

ランクと正答率の乖離があった問題

問題5→総合原価計算(追加原材料)の問題でした。想定よりも正答率が高く、解くべきと判断された結果かと思います。

問題8→標準原価計算の問題でした。問題5と同様に解くべき問題と判断された方が多くいらっしゃった結果かと思います。

問題11→予算実績比較損益計算書作成の問題でした。問題が中盤であり、2ページあったことから敬遠された方もいらっしゃったかと思います。問題としての難度は高くありませんので、作成は必ず復習時に行うようにお話下さい。

問題15→企業価値評価の問題でした。問題文の指示を読み飛ばした方もいらっしゃったと思いますが、基本的な算式をしっかりとおさえられていない解答が多かったと思います。

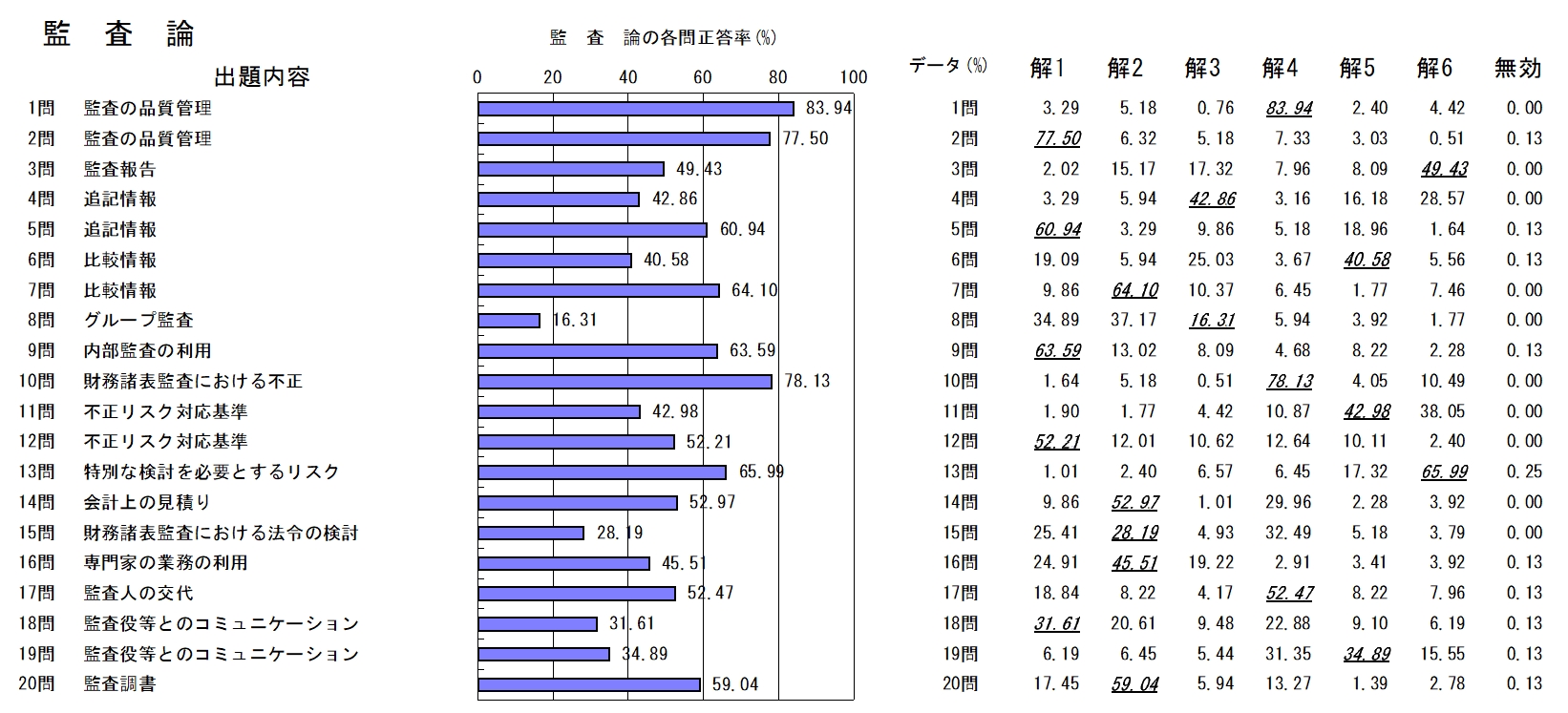

監査論

第1回の時にもお伝えしましたが、テキストに明確な記載があるにもかかわらず、判断が誤っている肢が多いです。

テキストを正確に覚えることを意識してください。

以下、テキストに明確な記載がある短答の基本論点にもかかわらず、判断を誤っている方が多い肢の例です。

問題8のイ、問題12のエ、問題16のエの×肢

ランクと正答率の乖離があった問題は以下のとおりです。

問題11、問題15、問題18は テキストに記載がある内容について、○肢が判断できていない傾向があります。テキストの正確な暗記が必要です。

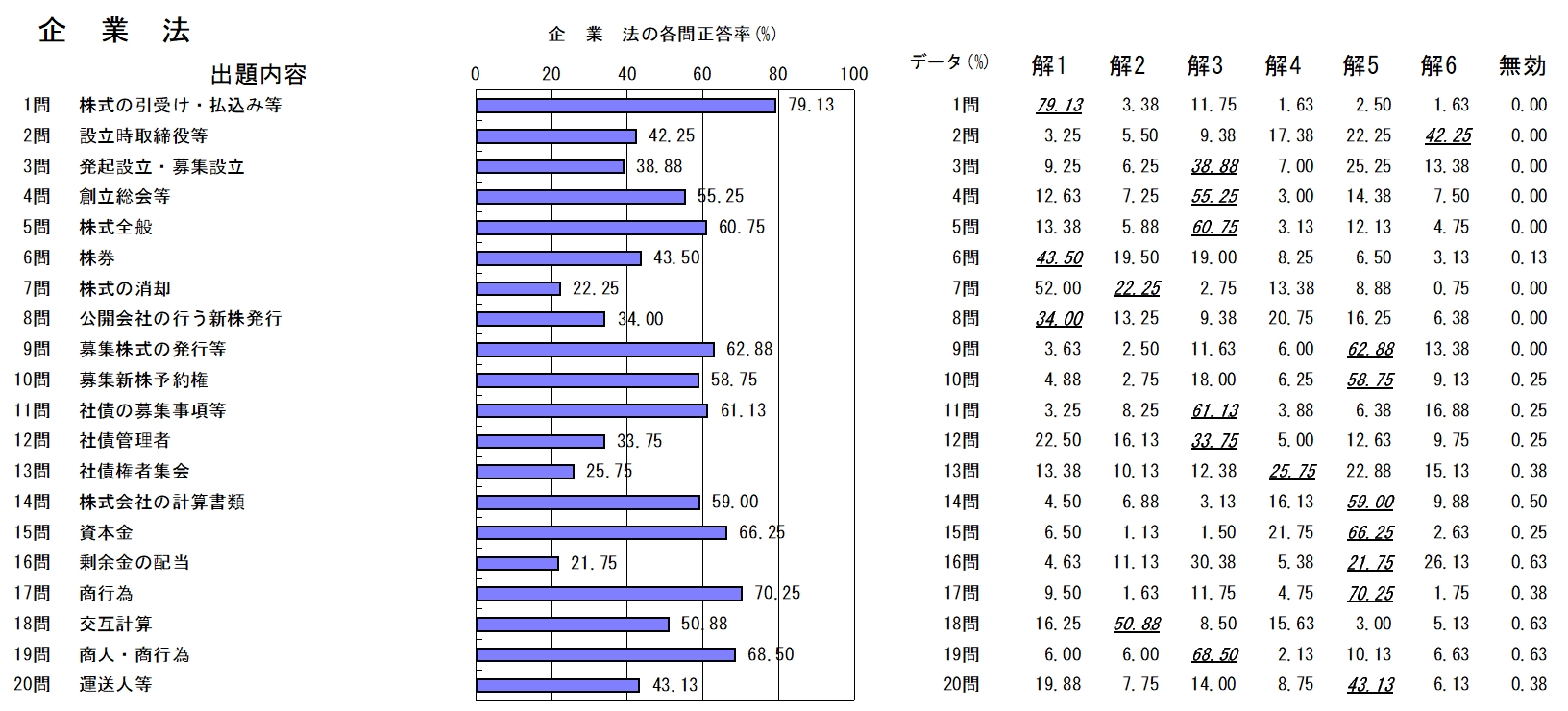

企業法

今回は、会社法の『機関、組織再編、持分会社』以外の分野、及び商行為法からの出題でした。

予想よりも平均点が低いという印象です。

今回は、ひっかけ問題が多かったため、正確な知識がない方はそちらに誘導されてしまうという状況だったと思います。

前回の本試験においてもそのような出題がされていましたので、正確な暗記を徹底する必要があります。

その意味では、今回の問題は、自己の学習の正確性をはかる良いきっかけとなったのではないでしょうか。

正確な暗記は、繰り返し解くことはもちろん、意味を考えて暗記することにより培われます。

肢別チェックを解く際にも、正しくはどうなるのか、類似の制度はどうなっているのか、少しで構いませんから趣旨などを意識して暗記することが必要です。

正答率が低かった問題7は、ウの肢以外は全て基本的な事項です。

株式の消却は自己株式取得後、すなわち株主への不利益が自己株式取得手続により払拭された上で行われるものですから、手続は簡素なもので足ります。その点を踏まえると十分正答できる問題でした。

問題13も正答率が低いですが、こちらはかなり細かい知識を問うているため、今回暗記していただければよいでしょう。

問題2はイの肢、問題3もイの肢がひっかけ問題となっています。確実に暗記してください。

問題8のウ、問題16のアも多くの方が引っ掛かったようですので正確な暗記をお願いいたします。

商行為法に関しては、思ったより良く出来ていた印象です。

↓ 2018年「直前対策」の詳細は、こちらです! ↓

http://www.o-hara.ac.jp/best/kaikeisi/chokutai/