こんにちは。財務会計論担当 瀧本です。

第8回は総合問題では連結会計を、個別問題では企業結合を出題しました。

連結会計

連結会計は成果連結の内容を中心に出題しています。

成果連結のポイントは、以下の2点です。

①個々の連結修正仕訳の精度を高めること

②集計力を高めること

①については、間違えた箇所をテキストに戻って確認し、連結修正仕訳の内容を理解し、覚えていくようにしましょう。

②について、集計力に自信がない方は、問題を解いて間違えた箇所の確認が一通り終わった後、必要な下書き等がすべて正しく出来上がっている状態から丁寧に集計する練習をしてみましょう。

企業結合

企業結合のポイントは、①個別財務諸表上の会計処理と②連結財務諸表上の会計処理を区別して押さえることです。

①個別財務諸表上の会計処理

個別財務諸表上の会計処理とは、企業結合の「取引」を記録(仕訳・転記)することです。

まずは、合併・株式交換・株式移転がどのような取引であるのかをとらえてください。

例えば、吸収合併であれば、「存続会社が消滅会社の資産及び負債を受け入れ(①)、その対価として存続会社の株式を消滅会社の株主に交付(②)する取引」ですので、存続会社における仕訳は下記のとおりです。

次に、金額について、会計上の分類(取得・共通支配下の取引・共同支配企業の形成)を把握することがポイントです。

例えば、上記の吸収合併が取得に該当すれば、まず取得原価が算定され(①)、取得原価が資産及び負債に配分(②)されます。その結果、貸借差額でのれん(又は負ののれん)が算定されます。

これらができれば個別財務諸表上、どのような仕訳をするのか、また、その金額がいくらかが分かるはずです。

②連結財務諸表上の会計処理

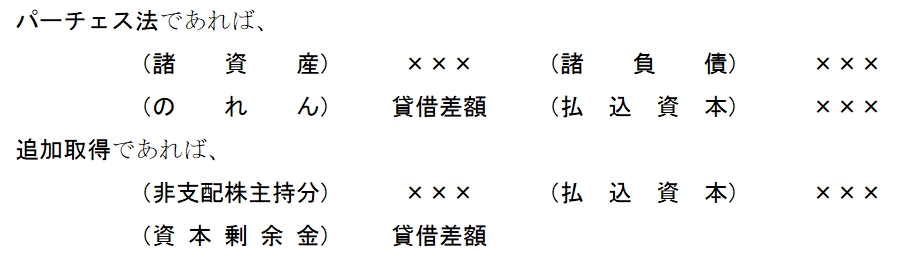

連結財務諸表上の会計処理のポイントは、合併・株式交換・株式移転のいずれの取引においても、被取得企業ないしは子会社の支配を100%獲得するということです。

新たに支配を獲得する場合はパーチェス法の会計処理を、すでに支配を獲得していた場合は追加取得の会計処理を行います。

企業結合直前の連結貸借対照表を起点として考えると、

と仕訳を行うことになります。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第8回の初見(答練実施時)での目標点は68点です。企業結合について復習が追い付いていない方は、難しい問題ではなく、テキストの例題について理解を深めるようにしましょう。