こんにちは。財務会計論担当 瀧本です。

第6回は分配可能額やストック・オプションといった純資産の部に関する論点を出題しています。ストック・オプションは本試験において正答率が高いことが多く、基本的な問題を落とすと大きな差がついてしまいます。ストック・オプションに限らず、基本的な問題を正確に解答することが合格への必須条件です。

ストック・オプション

ストック・オプションの計算は、権利確定日以前の会計処理と権利確定日後の会計処理に分けられます。権利確定日後の会計処理は通常の新株予約権の会計処理と変わりませんので、ここでは、権利確定日以前の会計処理を取り上げます。

質問が多かった問題5を用いて、ストック・オプションの計算の基本を確認しましょう。

なお、本問はストック・オプションの公正な評価単価を変動させる条件変更が問われていますが、設問②の条件変更日のストック・オプションの公正な評価単価が、付与日の公正な評価単価を下回る場合を取り扱います(この場合,付与日における公正な評価額に基づく費用計上を継続して行いますので、条件変更されなかった場合と計算結果は変わりません。)。

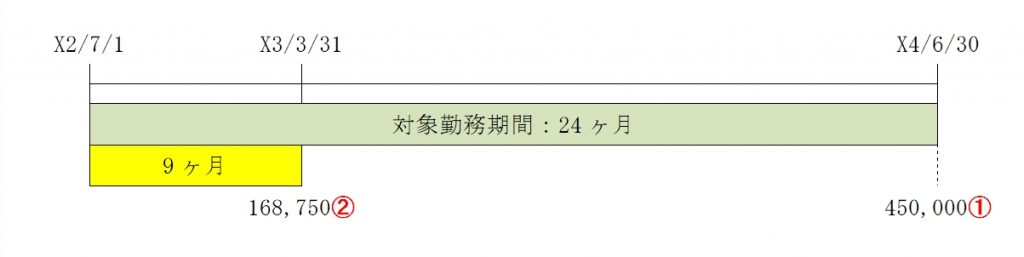

X3年3月期をみてみましょう。

まず、下図の①の金額を求めます(金額の単位は千円。以下、同じ。)。

①の金額は、権利確定日において、権利が確定すると見込まれるストック・オプションの公正な評価額です。

ストック・オプションの公正な評価額は「ストック・オプション数×付与日の公正な評価単価」で求まります。ストック・オプション数は権利確定日までに見込まれる失効数を控除して算定します。

なお、本問では、X3年3月期においては、年度末までに20名(240個)が実際に退職し失効しており、年度末の翌日から権利確定日までに見込まれる途中退職者数が30名(360個)となっていますので、権利確定日において20名(240個)+30名(360個)=50名(600個)が退職し失効する見込みということになります(下図参照)。

したがって、(300名-20名-30名)×12個×@150=450,000です。

次に、公正な評価額を付与日から権利確定日まで(対象勤務期間:本問は24ヶ月)の各期に配分し、②の金額を求めます。

X3年3月期は付与日から9ヶ月経過していますので、450,000×9ヶ月/24ヶ月=168,750を新株予約権及び株式報酬費用として計上します。

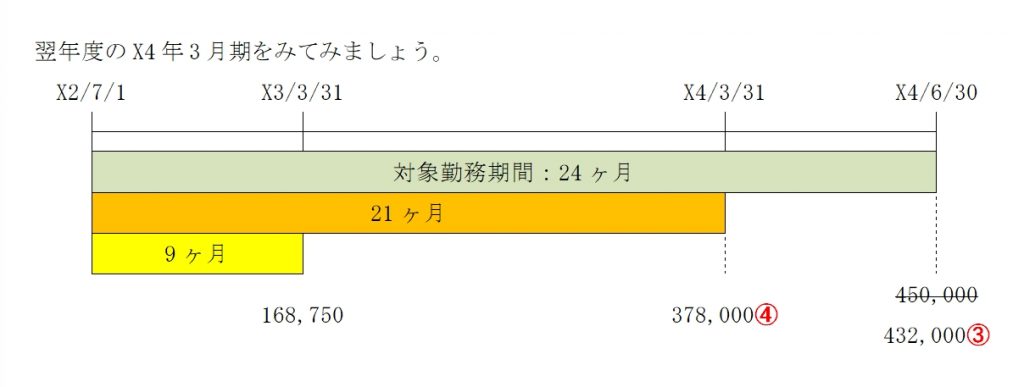

翌年度のX4年3月期をみてみましょう。

退職による失効見込みが変わったことにより、権利確定日において権利が確定すると見込まれるストック・オプションの公正な評価額は③の金額に変わりました。

なお、X4年3月期における退職による失効見込みは、年度末までに42名(504個)が実際に退職し失効しており、年度末の翌日から権利確定日までに見込まれる途中退職者数が18名(216個)となっていますので、権利確定日において42名(504個)+18名(216個)=60名(720個)が退職し失効する見込みということになります(下図参照)。

したがって、(300名-42名-18名)×12個×@150=432,000です。

次に④の金額を求めます。

X4年3月期は付与日から21ヶ月経過していますので、432,000×21ヶ月/24ヶ月=378,000を新株予約権として計上します。

前年度のX3年3月期に168,750の新株予約権を計上しましたので,X4年3月期の株式報酬費用は378,000-168,750=209,250となります。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第6回の初見(答練実施時)での目標点は70点です。いよいよ短答直対答練が開講します。基本的な問題を確実に正答することが得点を引き上げる最短ルートです。できる問題を1問でも多く増やしていきましょう。