こんにちは。管理会計論担当 柳沼です。

ステップ答練Ⅰ第9回についてのポイント解説となります。今回は皆さんが苦手にしやすい比較的多額な差異の会計処理です!手順を追って説明いたします。

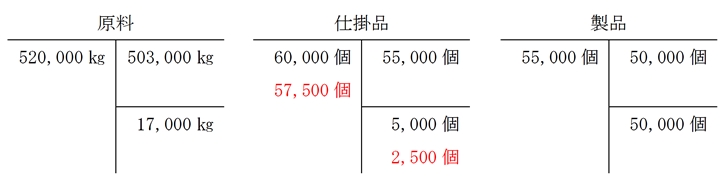

1.まずは多額であろうがなかろうが差異を分析するところまでは変わりませんので、しっかり勘定連絡図を描いてみましょう(赤字は加工換算量)。

2.金額に置き換えていきましょう(単位は千円、黒字は原料費、赤字は加工費、数:消費量差異、加:加工費配賦差異)。

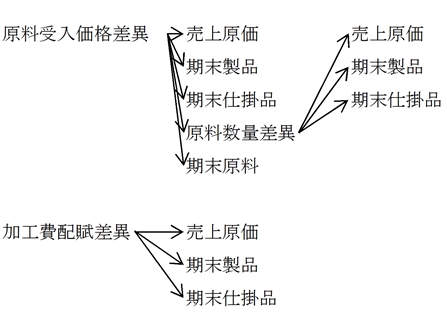

3.仮に原則通りであれば、差異は売上原価賦課になりますので、次のようになります(売:売上原価へ、原:原料へ)。

4.本問は売上原価だけでなく、他のものにも追加配賦する問題となります。そうすると問題となるのが、「どこ」に「いくら」配賦すべきか?ということになります。

ポイントは、差異を一括配賦なのかバラバラに配賦するのかです。

・一括配賦の場合は、差異をまとめて配賦する旨の指示が、バラバラに配賦する場合は、実際原価に一致させるようにという旨の指示が入ってきます。

(1)バラバラに配賦する。

(2)一括で配賦する。

最後に穴埋め問題を解いてみましょう。

四七 原価差異の会計処理

(一) 実際原価計算制度における原価差異の処理は、次の方法による。

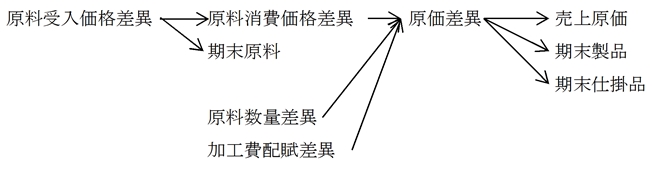

1 原価差異は、(材料受入価格)差異を除き、原則として当年度の(売上原価)に賦課する。

2 (材料受入価格)差異は、当年度の材料の(払出高)と(期末在高)に配賦する。この場合、材料の(期末在高)については、材料の適当な種類群別に配賦する。

3 予定価格等が不適当なため、比較的多額の原価差異が生ずる場合、直接材料費、直接労務費、直接経費および製造間接費に関する原価差異の処理は、次の方法による。

(1) (個別)原価計算の場合

次の方法のいずれかによる。

イ 当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する。

ロ 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

(2) (総合)原価計算の場合

当年度の売上原価と期末におけるたな卸資産に(科目別)に配賦する。

(二) 標準原価計算制度における原価差異の処理は、次の方法による。

1 (数量)差異、(作業時間)差異、(能率)差異等であって異常な状態に基づくと認められるものは、これを(非原価)項目として処理する。

2 前記1の場合を除き、原価差異はすべて実際原価計算制度における処理の方法に準じて処理する。

なお、穴埋め問題中の(答え)内は白文字を入れていますので、ドラックして反転させることで答えを見ることができます。