こんにちは。管理会計論担当 柳沼です。

ステップ答練Ⅰ第8回についてのポイント解説となります。

前回では、仕損差異分析の問題の攻略法を載せましたので、今回は歩留配合差異分析の問題の攻略法をお伝えしようと思います。

前回の手順も注意点もそのまま使えますが、若干異なるところもございますので、前回と重複してしまいますが全部書きたいと思います。

1.手順をしっかり踏もう。(ここは一緒です)

(1)投入産出関係の整理

(2)標準原価カードの作成

(3)生産データの整理

(4)差異分析

2.各手順における注意点を理解しよう。

(1)投入産出関係の整理

仕損が始点発生(問題1)なのか終点発生(問題2)なのか分かるように整理しましょう。

(2)標準原価カードの作成(ここが大きく違います)

問題1や問題2にあるようなカードを作成しましょう(E-2、4参照)。

(3)生産データの整理

生産データを整理するに当たって、標準歩減量と超過歩減量を分けて記載するようにしましょう。その際には前回同様、三本矢印を描いて当期に歩減発生点を通過した良品は何かを把握し、それに産出歩減率を乗じて標準歩減量を求めるようにしましょう。

また、仕掛品勘定を作成するときは、以下の点に注意して作成するようにしましょう。

①前月繰越と次月繰越→歩減費を負担させるか否か

問題1:減損が終点発生のため、月末仕掛品に減損費を負担させません。

問題2:減損が始点発生のため、月末仕掛品に減損費を負担させます。

※ここでポイント

実際総合原価計算の進捗度加味度外視法の問題で、月末仕掛品に減損費を負担させる場合とさせない場合でどのような計算をしていたか思い出しましょう(ステップ答練Ⅰ第4回問題2参照のこと。なお、以下直接材料費のみで解説します)。

第4回問題2の解説E-6では、直接材料費10,710,000円を1,700㎏で除して@6,300を求め、これを期末仕掛の400㎏に乗じて2,520,000円を求めています。

一方、同じく解説E-7では直接材料費10,710,000円を1,700㎏ではなく、1,500㎏で除して@7,140を求め、これを期末仕掛の400㎏に乗じて2,856,000円を求めています。

つまり、期末仕掛を@6,300で計算するのか@7,140で計算するのかで、期末仕掛に減損費を負担させたりさせなかったりすることができるということです。単価で調整しているわけですね。

これは、標準原価計算でも同様です。

ステップ答練Ⅰ第8回問題1を使って説明します。

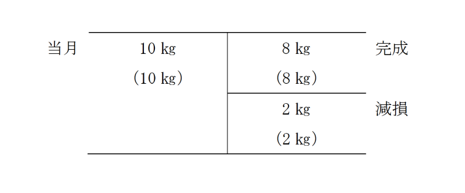

・標準原価カードをみると、原料費は8,900円とあります。

・10㎏で除すと@890円、8㎏で除すと@1,112.5円となります。

・減損費を負担したため、@890円から@1,112.5円に上昇しました。

・月末仕掛品には、減損費は負担させたくありませんので、@890円を使って原価を求めることになります。

→したがって、月末仕掛品原価(原料費)は489,500円(=@890円×550㎏)となります。なお、加工費も同様に448,800円(=(2,400円+3,600円+4,200円)÷10㎏×440㎏)と計算できます。

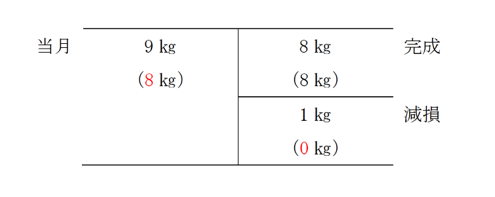

問題2では月末仕掛品に減損費を負担させたいので、4,400円÷9=@488.8…円ではなく、4,400円÷8=@550円を使って計算することになります。

②製造直接費→パーシャルプランなのか修正パーシャルプランなのかシングルプランなのか(前回と同様です)

(4)差異分析

①原料費(E-3参照)

*1や*2の「÷10㎏」 → 10㎏か8㎏かで悩む…という方が多いです。

ここは絶対10!!

なぜかといいますと、ここはA:Bに分けたいという話ですので、3:7で分けるということだからです。→原料を5,400㎏または5,150㎏を3:7に分けたいのだから、「÷10」となります。

②直接労務費

*2や*3の「/10㎏」 → 10㎏か8㎏かで悩む…という方が多いです。

ここは時と場合によりますので、考えてみましょう。

・問題1では減損が終点発生です。つまり、製品8㎏を生産するのに10㎏の加工が必要ということになります。

・10㎏を加工するのに熟練工であれば2hかかるということになります。

つまり、1㎏加工するのに0.2hかかるということですね。

・問題1では、当月5,450㎏を加工していますので、0.2h×5,450㎏=1,090hで済むはずだったのに…というように解いていくことになります。

・もし減損が終点発生ではなく、始点発生であったら、問題2のように、

8㎏加工するのに2hとなりますので、1㎏加工するのに0.25h、当月3,740㎏の加工をしていますので、935hで済むはずであったと計算できます。

注意点をおさえながら計算を進めてみましょう。今回は長くなってしまいましたので穴埋め問題はお休みです。