こんにちは。管理会計論担当 柳沼です。

短答式試験まであと2ヶ月となりました。

管理会計論は計算と理論が出題される科目であるため、計算力強化と同時に理論の勉強も重要になっています。

計算は、ステップ答練をひたすら繰り返し、時間内に満点を取れるように復習するようにしましょう。ステップ答練は計算力強化の最強ツールです。

理論は、肢別チェックを解いていない方はまず解いていただき、自身の理論レベルを確認しましょう。レベルを上げていくためには、原価計算基準は原文を読み、何が書いてあるか把握し重要なワードを覚えていきましょう。原価計算基準以外の理論は、テキストに戻りキーワードを覚えつつ理解をしていきましょう。体系的な理解を意識して勉強してください。

今回はステップ答練Ⅰ第5回についてのポイント解説となります。

1.追加原材料が苦手です。

増量するケースでもしないケースでも解説にある生産データを整理できるか否かが勝負の分かれ目です。つまり、「割合」の問題といえます。

割合は、「比べられる量」÷「もとになる量」=「割合」で求めます。

問題1

①「原料Bの投入により投入直前数量の20%増量」

上記の式に当てはめると、

「もとになる量」=「投入直前数量」=1.05

「割合」=「20%」

「比べられる量」=「原料Bの量」=1.05×20%=0.21

②「原料Cの投入によっても製品は増量し、最終的に第1工程完了品に占める原料Cの割合は20%となる。」

「もとになる量」=「第1工程完了品」=x

「割合」=「20%」

「比べられる量」=「原料Cの量」=0.2x

→「比べられる量」を「原料C以外の量(A、B、D)」とすると、(x-0.2x)となります。

原料C以外が占める「割合」=(x-0.2x)÷x=0.8 → 80%

したがって、

「第1工程完了品」=1.31÷80%=1.6375

「原料C」=1.6375×20%=0.3275と算定できます。

「割合」の問題は、「比べられる量」÷「もとになる量」=「割合」が重要で、問題文中からこの3つのうち2つを見つけることができれば、残りの1つも算定できます。

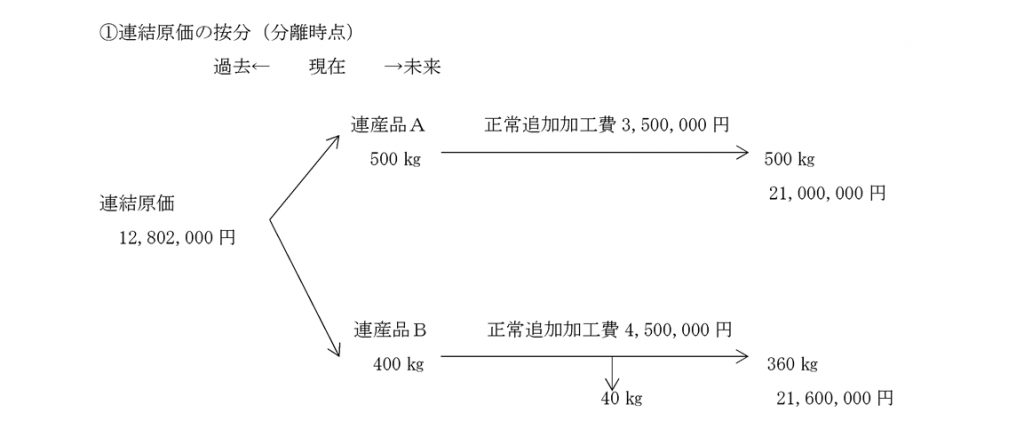

2.連結原価の按分の際に使う追加加工費は、「実際」なのか「正常(見積)」なのかいつも迷ってしまいます。

連結原価を按分するのは、連産品の分離時点で行います。

(問題8)

したがって、追加加工するのは未来であるため、正常(見積)の加工費を使用しましょう。

なお、実際の加工費を使用するのは、完成品原価の計算のときになります。

最後に穴埋め問題を解いてみましょう。

・単純総合原価計算、等級別総合原価計算および組別総合原価計算は、いずれも原価集計の単位が(期間生産量)であることを特質とする。すなわち、いずれも(継続)製造指図書に基づき、一期間における生産量について(総製造費用)を算定し、これを(期間生産量)に分割負担させることによって完成品総合原価を計算する点において共通する。したがって、これらの原価計算を総合原価計算の形態と総称する。

なお、穴埋め問題中の(答え)内は白文字を入れていますので、ドラックして反転させることで答えを見ることができます。