こんにちは。管理会計論担当 柳沼です。

ステップ答練Ⅰ第12回についてのポイント解説となります。

戦略的意思決定のポイントは次の2つです。

1.各種評価手法

2.CFの把握

この2つができるようになれば、戦略的意思決定もパターンで解答することができます。

各種の評価手法ですがこれは暗記してしまいましょう。

今回はCFの把握について詳しく見ていきたいと思います。

(1)P/Lを作りCFを把握する

この時CFを把握するルートは2つ!

①売上高から算定するルート

②税引後営業利益から算定するルート

もちろんどちらで求めてもCFは一致します。

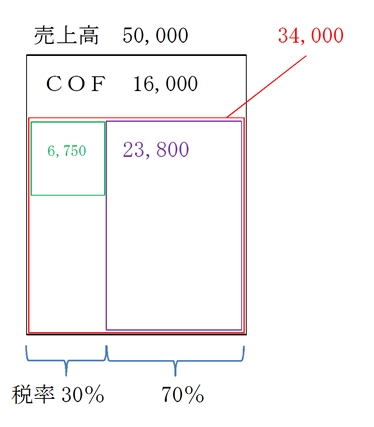

問題3の第1年度を例に見ていきましょう。

①売上高から算定するルート

売上高50,000-COF16,000=34,000

34,000×(1-30%)=23,800

減価償却費22,500×30%=TS6,750

23,800+6,750=CF30,550

②税引後営業利益から算定するルート

税引後利益8,050+減価償却費22,500=CF30,550

どちらで求めてもCFは30,550で一致します。

視覚的に理解しようとすると次のとおりです。

①売上高から算定するルート

②税引後営業利益から算定するルート

どちらも緑と紫の合計となっています。

(2)投資に関するCFを把握する

①新設備に関するCF

ⅰ)現在時点:取得原価

ⅱ)最終年度:処分価値、簿価⇔処分価値 → 売却損・益 → 税節約額・負担額

②現有設備に関するCF

ⅰ)現在時点:処分価値、簿価⇔処分価値 → 売却損・益 → 税節約額・負担額(期首売却の場合は1年後に認識)

ⅱ)最終年度(機会原価で認識):処分価値、簿価⇔処分価値 → 売却損・益 → 税節約額・負担額

上記(1)と(2)をしっかり手順を踏んで把握できれば、集計漏れが生じることもなく、作業で問題を解くことができるはずです。是非この点を覚えて戦略的意思決定をマスターしましょう。