短答公開模試 受験者 1,043名

受験者が多いから、自分の位置が正確に分かる!

受験者が多いから、正答率表に基づく復習がとても効果的!

↓ 2018年「直前対策」の詳細は、こちらです! ↓

http://www.o-hara.ac.jp/best/kaikeisi/chokutai/

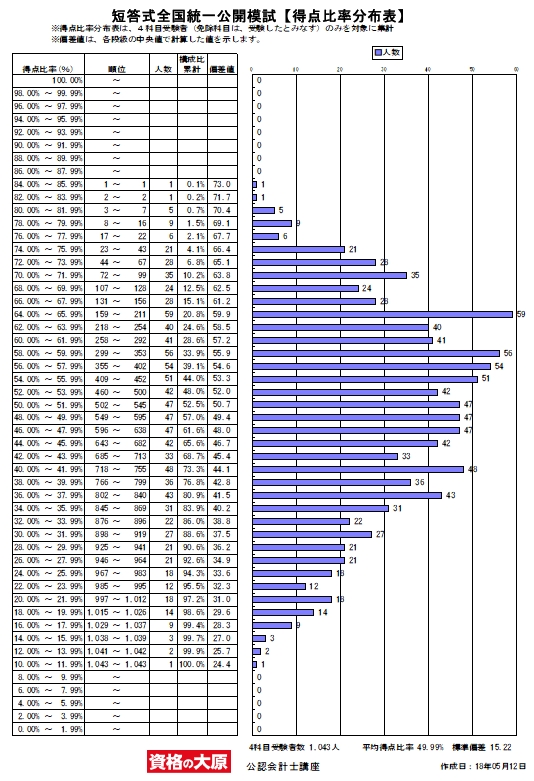

得点比率分布表

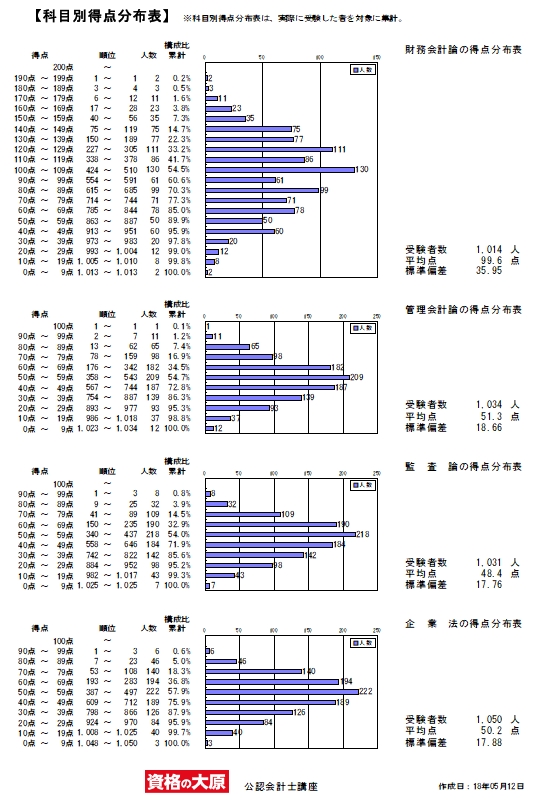

科目別得点分布表

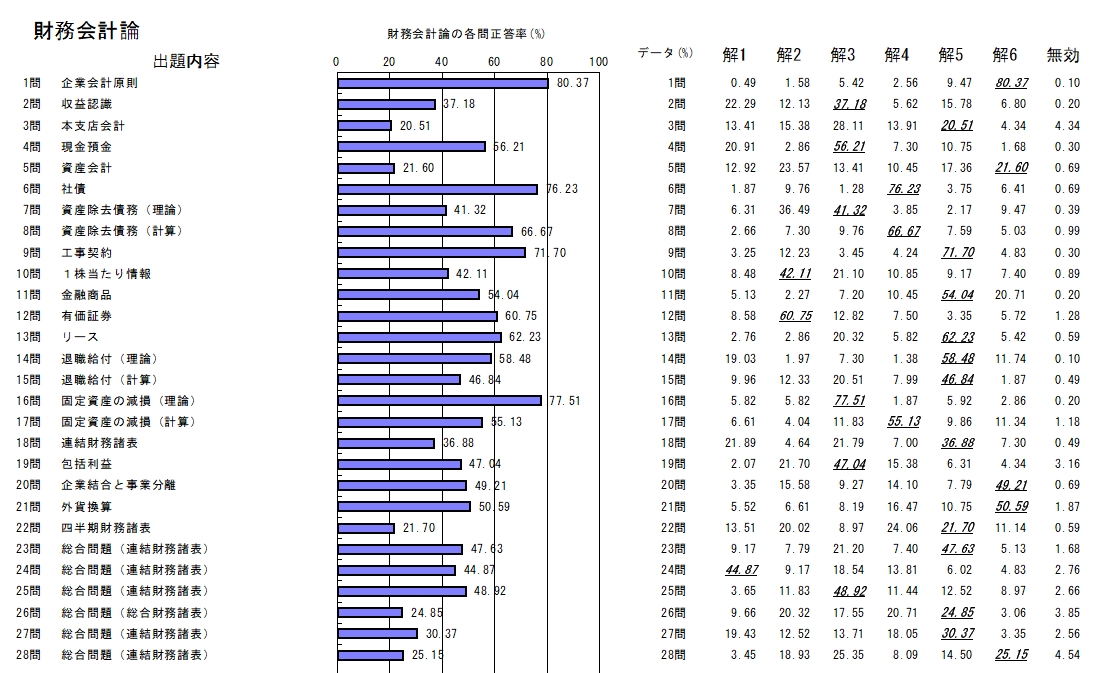

科目別講師コメント・正答率

財務会計論 計算

直対答練を通じて繰り返しお伝えしてきたとおりですが、本試験においても確実に正答できる問題を丁寧に解くことを意識してください。

また、本試験までの答練の解き直しにあたり、Aランクの論点を中心に、間違えた原因をつぶして同じ間違いの再発を防ぐように対策してください。

ランクと正答率に大きな乖離がある問題は以下のとおりです。

問題5 級数法の月割計算に戸惑うかも知れないと想定していましたが、繰延資産に計上できる株式交付費の範囲を間違えたと推測される誤答が半数以上見られます。間違えた論点についてはテキストに戻って正確な知識、インプットの補強を行ってください。

問題10 こちらも正確な知識を再確認してください。純資産額は期末残高であるため、対応させる株式数も期末の株式数です。

財務会計論 理論

短答直対答練の成績が思うように伸びていない方は、問題形式で見たことがある・解いたことがある論点を正誤判定出来るようにすることを目標としてください。

まず、肢別チェック・短答実力養成答練をもう1度見直し、次に短答直対答練の復習・解き直しを行ってください。

肢別・実力養成・直対答練で見たことがある肢の正誤判定が出来れば、本試験でも十分合格点に届きます。

短答直対答練の成績が良かった方は肢別チェックと短答実力養成答練は既に仕上がっているはずですので、短答直対答練の解き直しを行ったら、短答本試験までテキストの読み込みを中心に学習を進めてください。

テキストで正しい知識をインプットすることは5月の短答合格だけでなく8月の論文合格にも繋がります。

このまま論文本試験まで突っ走りましょう。

<ランクと正答率に乖離がある問題>

問題16 Bランクであるが正答率が高い

→「イ」の肢は短答実力養成答練、「ウ」の肢は肢別チェック

で解いており、これらの復習を行っていた受験生が多かったと思われます。

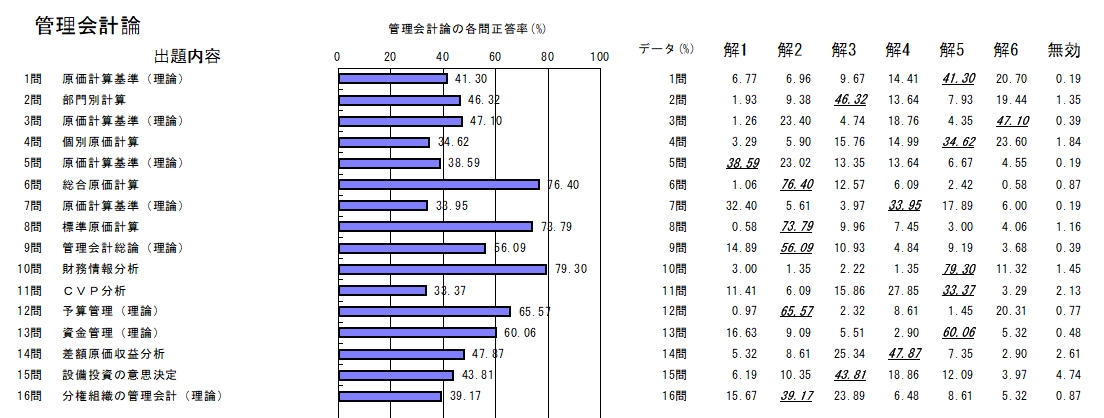

管理会計論

直対答練を通じてお話をしていましたが、解ける問題から解く。

これを守り切っていかに解くかが今回のカギになっていました。

問題15のように得点が高い問題ですが、すごく解きづらい問題が必ず出るわけではなく、逆に解きやすい問題が必ず出るわけでもありません。

先入観に頼らずしっかりと問題を見渡したうえで解答を進めて行ってください。

ランクと正答率のかい離があった問題

原価計算基準全般→必ず出題される問題となりますので、しっかりとコツコツ積み上げるように原典など読み進めるようにしてください。

問題11→CVP分析からの問題でした。

ひっかけの多い問題となっておりましたので問題文をしっかりと読んだ上で、計算式の数字の意味をもう一度確認するようにしてください。

問題15→戦略的意思決定からの問題でした。

計算の内容が若干複雑になっておりましたので,Cランクとさせていただきましたが、実際には手を付けて解答をされた方が多かったようです。

時間などとの兼ね合いから現場で解くべきか否かの判断をするようにしてください。

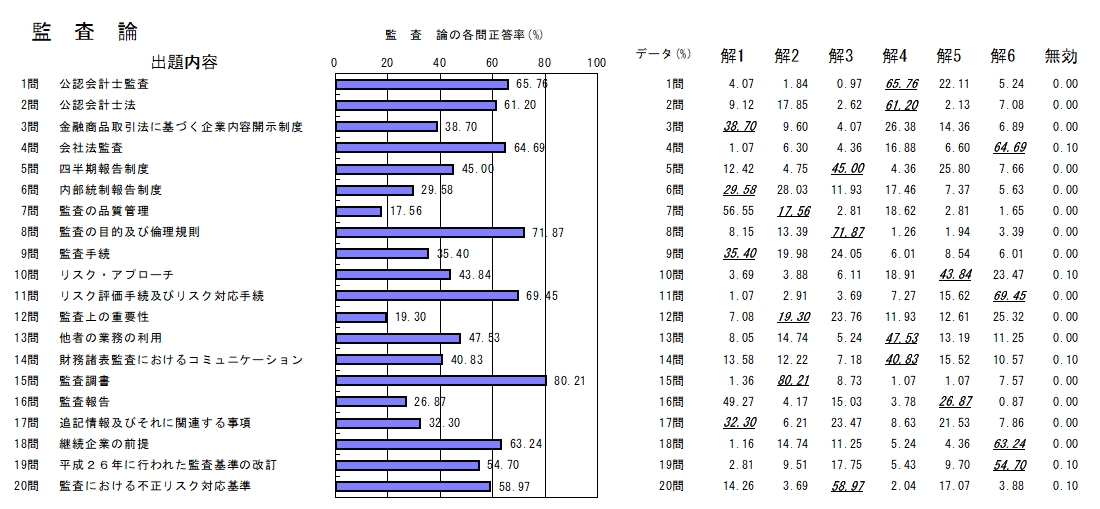

監査論

答練期を通じてお伝えしていることですが、テキストの正確な暗記が合格の鍵となるということを改めてご認識ください。

公開模試や各種答練の確認と並行して、試験直前まで、テキストの確認を怠らないようにお願いいたします。

ランクと正答率の乖離があった問題

問題3

ウの肢について、内部統制報告書は上場会社等のみで提出が求められます。上場会社等のみで求められる書類として、確認書もありますので、セットで覚えてください。

問題7

ウの肢について、報告基準そのままの内容の肢になりますので、表現を確認していただければと思います。

問題9

ウの肢について、閲覧でも、実在性に関する監査証拠を入手することが可能な場合があることをテキストで確認してください。

エの肢について、分析的手続は、監査の計画段階及び最終段階では実施が必須であるのに対し、実証手続の実施段階では、必要に応じて実施することを確認してください。

問題10

ウの肢について、内部統制の限界と監査の限界を混同しないようにご留意ください。

問題12

ウの肢について、特定の取引種類、勘定残高または開示等に対する重要性の基準値は、必ず設定されるわけではないことを覚えてください。

エの肢について、手続実施上の重要性を設定する趣旨は、単独では重要な虚偽の表示とはならないような虚偽表示であったとしても、合計すると重要な虚偽表示となるような虚偽表示を発見するためです。

したがって、重要性の基準値より、必ず小さくする必要があることに注意してください。

問題13

アの肢について、「内部」監査機能が、「外部」の監査人の要請に応じて定まることはありえないことをご理解ください。

問題16

監査報告書の文言について、最優先で暗記していただきたいのは無限定適正意見の文例ですが、その次は、意見不表明の文例についても、テキストの記載を覚えてください。

特に監査人の責任の区分が特徴的ですので、注意してください。

問題17

エの肢について、「監査人の意見に影響を及ぼすものではない」ことを記載しなければならないのは強調事項であって、その他の事項については記載しないことを覚えてください。

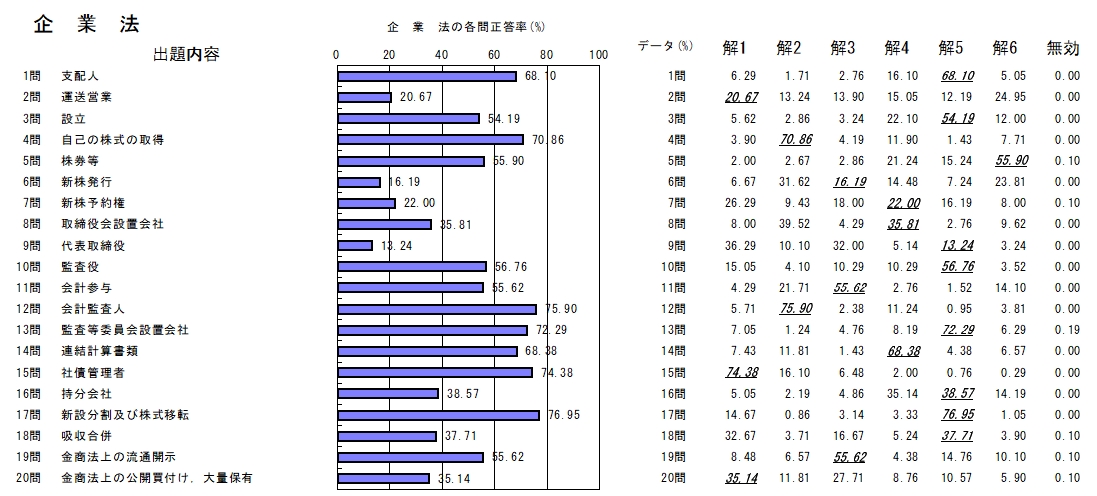

企業法

今回は、持分会社・組織再編・解散清算・外国会社・特例有限会社、そして金商法と、多くの受験生が苦手としている分野の内容でしたが、正答率が高い問題が多く、驚いています。

特に持分会社に関する問題が良くできており、受験生の多くは、会社法の後半部分までしっかり学習が行き届いてきていることが窺われました。

持分会社の部分で失点してしまっている方は、現時点で一歩遅れているということを十分に認識すべきです。

一方、組織再編に関しては、全体的に正答率が伸び悩んでいます。

やはり会社法の中では鬼門といえる分野なのでしょう。

ここを苦手にされている方の多くは、細かな知識が不足していることもさることながら、例えば、吸収分割とは何か、どのような効果をもたらすものなのか、新設分割との違いは何なのかといった、制度の仕組み自体を把握できていない場合が多いように思います。

まずは、その点の地盤固めをしっかり行った上で、細かな知識を上乗せしていくつもりで学習してください。

なお、解散清算・外国会社・特例有限会社に関しては、出題可能性は他の分野に比べて低いので、肢別チェックや答練以外に深入りする必要はありません。

ランクと正答率に乖離があった問題

・問題8→イの肢、エの肢はやや細かいですが、絶対に知っておくべき事項です。

・問題10→イの肢に引っかかった方が多いようです。事業譲渡をした旨自体は登記事項ではありません。

・問題20→金商法の民事責任は出題可能性の高い重要分野です。全ての肢について、本問を契機に暗記してください。

↓ 2018年「直前対策」の詳細は、こちらです! ↓

http://www.o-hara.ac.jp/best/kaikeisi/chokutai/