こんにちは。財務会計論担当 瀧本です。

第5回は社債、退職給付、税効果会計を出題しました。いずれも重要論点ですが、苦手にされている方も多い論点です。頻出論点でもありますので苦手のままにしていると合格は遠のきます。基本的な処理はスピーディかつ正確に解答できるようにしておきましょう。

今回のブログでは、退職給付と税効果会計を取り上げます。

退職給付

今回、退職給付は個別財務諸表上の会計処理を出題しています(連結財務諸表上の処理も下書きは基本的に同じものを用いますので、下書きは書けるようにしておきましょう。)。

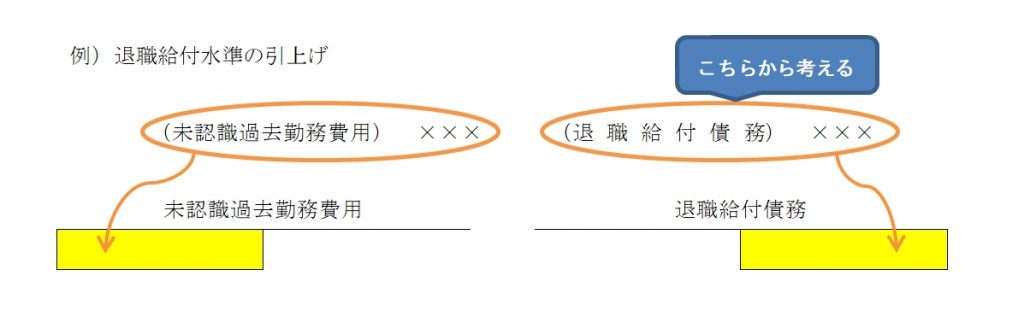

なお、下書きとして書くものは退職給付引当金勘定の内訳図です。解説にも記載している退職給付引当金勘定の内訳図は、退職給付引当金の構成要素(年金資産や退職給付債務など)で仕訳した場合の勘定転記を表しています。

下書きを書く際のポイントは、未認識過去勤務費用や未認識数理計算上の差異の借方・貸方の判定です。未認識項目の借方・貸方の区別が苦手な方は、まずは年金資産や退職給付債務が増えたのか、減ったのかを考えていきましょう。

例えば、退職給付水準の引上げであれば、退職給付債務が増えるわけですから、貸方に退職給付債務を計上することになります。それに伴い、相手勘定として過去勤務費用が計上されますので、退職給付水準の引上げの場合は、未認識過去勤務費用が借方に計上されることになります。

(下図参照)

税効果会計

問題8の総合問題で税効果会計を出題しました。

税効果会計の問題(集計が必要な問題)は、E-26ページに記載している一時差異の集計表を書いて解くようにしましょう。

一時差異は税務上の簿価と会計上の簿価の差額で求まります。したがって、税効果会計を適用する項目について、前期末及び当期末における税務上の簿価と会計上の簿価の差額を求めることになります。

なお、税務上の簿価と会計上の簿価の差額が+(プラス)なら将来減算一時差異、-(マイナス)なら将来加算一時差異として集計します。

例えば、未払事業税であれば、税務上は認識しないため税務上の簿価はゼロですが、会計上の簿価は前期末が△33,100千円、当期末が△36,800千円です。

よって、前期末は0-△33,100千円=+33,100千円、当期末は0-△36,800千円=+36,800千円となり、いずれも将来減算一時差異として集計します。

今回のポイント解説はここまで。

財務会計論(計算)ステップ答練Ⅰ 第5回の初見(答練実施時)での目標点は60点です。苦手な論点を無くした方から合格が近づいてきます。苦手な論点から逃げずに取り組んでいきましょう。