こんにちは。管理会計論担当 柳沼です。

今回はステップ答練Ⅰ第4回についてのポイント解説となります。

仕損・減損の処理と工程別総合原価計算からの出題でしたね。

良くあるご質問を3つご紹介いたします。

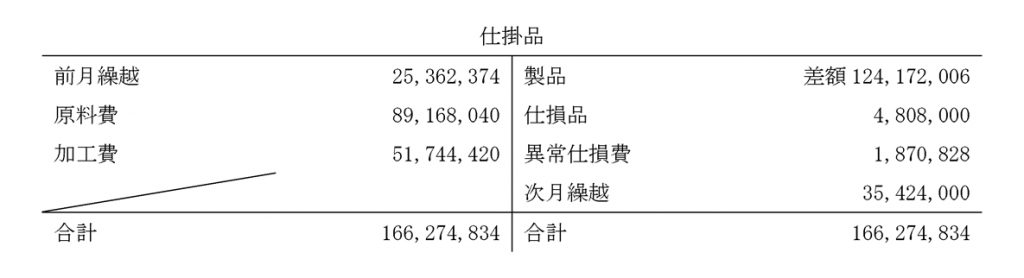

1.問題5 E-16 5.完成品総合原価計算の計算式がわかりません。

これは仕掛品勘定をイメージできると簡単です。

仕掛品勘定と、E-16に記載されている完成品原価の計算式を照らして、

完成品総合原価

=借方合計-正常仕損品評価額-異常仕損品評価額-異常仕損費-月末仕掛品原価

=借方合計-正常仕損品評価額-(異常仕損品評価額+異常仕損費)-次月繰越

=借方合計-正常仕損品評価額-異常仕損品原価-次月繰越

となります。

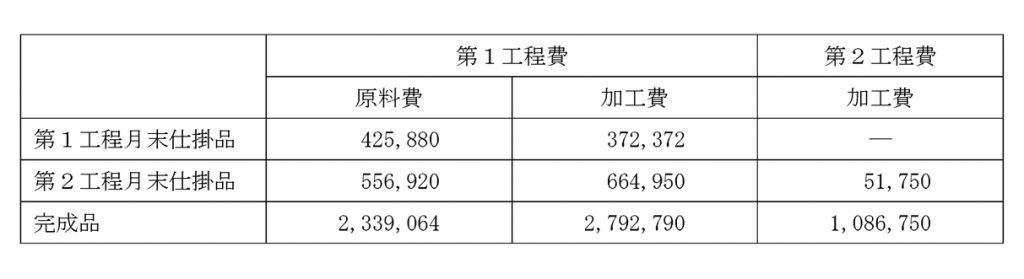

2.問題6 E-20 改正計算方式の非累加法のイメージがわかないです。

累加法の場合

第1工程月末仕掛品の原価はいくらか?

→425,880円+372,372円=798,252円

第2工程月末仕掛品の原価はいくらか?

→556,920円+664,950円+51,750円=1,273,620円

非累加法の場合

月末仕掛品を作るためにかかった第1工程費はいくらか?

→425,880円+556,920円+372,372円+664,950円=2,020,122円

月末仕掛品を作るためにかかった第2工程費はいくらか?

→51,750円

となります。製品ごとに集計するのか、コストごとに集計するのか、集計の仕方が異なります。

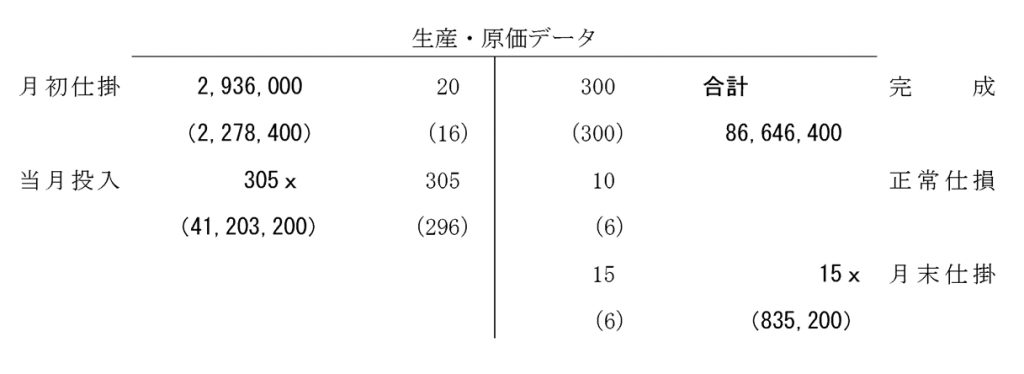

3.問題9 E-30 推定問題が苦手です。

ポイントは単価をxと置くことです。

86,646,400=(305-15)x+45,582,400

41,064,000=290x

x=141,600

当月製造費用:141,600×305=43,188,000

最後に穴埋め問題を解いてみましょう。

・製品別計算は、経営における生産形態の種類別に対応して、これを次のような類型に区分する。

(一)(単純総合)原価計算

(二)(等級別総合)原価計算

(三)(組別総合)原価計算

(四)(個別)原価計算

・期末仕掛品の数量が(毎期ほぼ等しい)場合には、総合原価の計算上これを無視し、当期製造費用をもってそのまま完成品総合原価とすることができる。

なお、穴埋め問題中の(答え)内は白文字を入れていますので、ドラックして反転させることで答えを見ることができます。