こんにちは。管理会計論担当 柳沼です。

今回はステップ答練Ⅰ第11回についてのポイント解説となります。

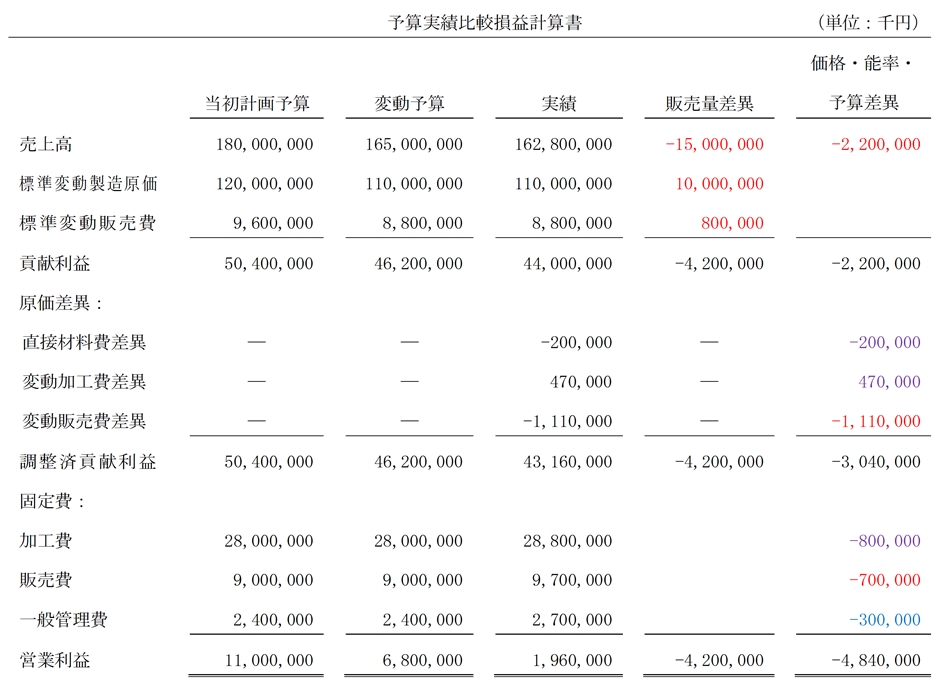

1.予算実績差異分析をできるようにするためにはどうしたら良いですか?

問題1にある予算実績比較損益計算書を書けるようにしましょう。これを書くことができれば、問題2の利益差異報告書も書くことができるようになります。ただし、差異の名前やだれの責任の差異なのかを覚えておかないと答えることができませんし、販売数量差異を分析できないと問題3、4が答えることができません。

問題2で実際に作成してみましょう。

※分かり易いように不利差異に「-」を付けています。

※赤字:販売部門における差異、紫字:製造部門における差異、青字:管理部門における差異

注意点としては、製造部門における差異は次の手順で求めることになります。

・E-8の生産データの当期の部分を使って求める。

・差異は原則売上原価に賦課する。

このように計算するため、実績P/Lの変動製造原価の欄には標準原価を持ってきます(期首期末の在庫がなく生産量と販売量が一致している問題ですと実績の値を持ってきても計算結果は変わりません)。

2.業務的意思決定が苦手です。どうしたら得意になりますか?

業務的意思決定の解法パターンとしては、①直接原価計算のP/Lを作る②各論点で注意すべきことを思い出す③何案と何案の比較なのかを販売数量で表す④それぞれの案のP/Lを作成し利益の大きい方(又はコストの小さい方)を選択する となります。

なお、②の各論点で注意すべきことは、次のとおりです。

・プロダクトミックスの決定(問題5)→共通制約条件1単位当たりの限界利益を求める

・受注可否の意思決定(問題6)→遊休生産能力の確認

・追加加工の意思決定(問題7)→結合原価は埋没原価

・自製か購入かの意思決定(問題8)→自製から購入に切り替えるため生じる遊休生産能力をどうするか

・自製か購入かの意思決定(問題9)→遊休生産能力の確認(購入から自製に切り替えるには遊休生産能力が必要)

具体的な問題で手順を確認してみましょう。

問題5

①直接原価計算のP/Lを作る

②共通制約条件1単位当たりの限界利益を求める

③何案と何案の比較なのかを販売数量で表す

今回はプロダクトミックスの問題のため、製品甲と乙をそれぞれ何個生産・販売するかというものになります。

乙の方が優れていることが分かりますので、需要量いっぱいの1,800個を作ることにします。

そうすると、機械加工時間の残りが1,000mh、直接作業時間の残りが1,800hとなります。これを甲の個数で表現すると、機械加工時間の残りが500個分、直接作業時間の残りが600個分となります。したがって、600個作ろうとしても機械加工時間が足りなくなってしまいますので、甲の生産量は500個となります。

④それぞれの案のP/Lを作成し利益の大きい方(又はコストの小さい方)を選択する

今回は上記の生産・販売量のときの営業利益を求めるということですので、そのままP/Lを作成し答えを出しましょう。こちらについては、解説E-14を参照してください。